A Estratégia De Investimento Que Menos de 2,5% dos Profissionais Superam

Tudo Começa Pela Classe de Ativo: Como Investidores Inteligentes Pensam.

Todo mundo quer começar a investir, isso é fato, mas a maioria para logo na primeira questão:

Onde devo investir?

Terrenos, imóveis, renda fixa, fundos imobiliários, ações, ETFs, criptomoedas, ouro...

Opções não faltam, e isso cria uma confusão na cabeça de quem tá começando.

Pra te ajudar, vou fazer uma divisão pra classificar essas opções — a famosa divisão por classe de ativos.

Primeiro: cash

É quando você deixa seu dinheiro depositado e recebe uma recompensa (juros) por isso. Opção mais segura que existe e geralmente a que menos recompensa.

Segundo: renda fixa

Aqui é quando você compra um título de dívida com um determinado vencimento. No vencimento, você recebe o valor do título (o chamado principal) e, durante ou também no final do período, você recebe uma recompensa (juros) por isso.

Opção também muito segura e previsível. Mas títulos com vencimento mais longo sofrem variações de preço. Se você esperar até o vencimento, sabe exatamente quanto vai receber.

Terceiro: imóveis

E aqui é autoexplicativo, né? Você compra uma casa, terreno, apartamento e pode receber aluguéis, ou então esperar uma valorização e vender e garantir um lucro.

Fundos imobiliários não entram exatamente aqui, e vou te explicar por quê em outro momento — vamos seguir para o próximo.

Quarto: ações

Uma ação é um pequeno pedaço de uma empresa que você pode comprar em um lugar chamado bolsa de valores. Uma empresa varia de preço constantemente, de acordo com uma combinação de variáveis como: receita, crescimento, lucro...

Se uma empresa vai bem, ela tende a valer mais. Se ela tá indo mal, ela tende a valer menos. O preço da ação varia junto.

Muita gente acha que o único benefício de uma ação é receber dividendos, ou seja, receber uma parte dos lucros que a empresa que você tem uma ação distribuiu.

Mas na verdade, essa é só uma forma de receber recompensa nessa classe de ativo — sendo a outra muito parecida com imóveis: comprar por um preço mais barato e vender por um preço mais caro.

Mesmo que você tenha uma ação que não te dê dividendos, desde que ela passe a valer cada vez mais, você também ganha dinheiro.

Quinto: commodities

E aqui entra um dos mais famosos: o ouro. Além dele, também existe o petróleo, o ferro e por aí vai. Aqui você geralmente ganha dinheiro quando compra por um preço menor e ele sobe.

Sexto: criptomoedas

Como o Bitcoin, por exemplo. A lógica segue a mesma: tentar comprar barato e vender mais caro.

Com essa divisão em mente, agora quero te contar uma coisa:

Grande parte dos retornos de um investimento vem simplesmente de você escolher bem sua classe de ativos.

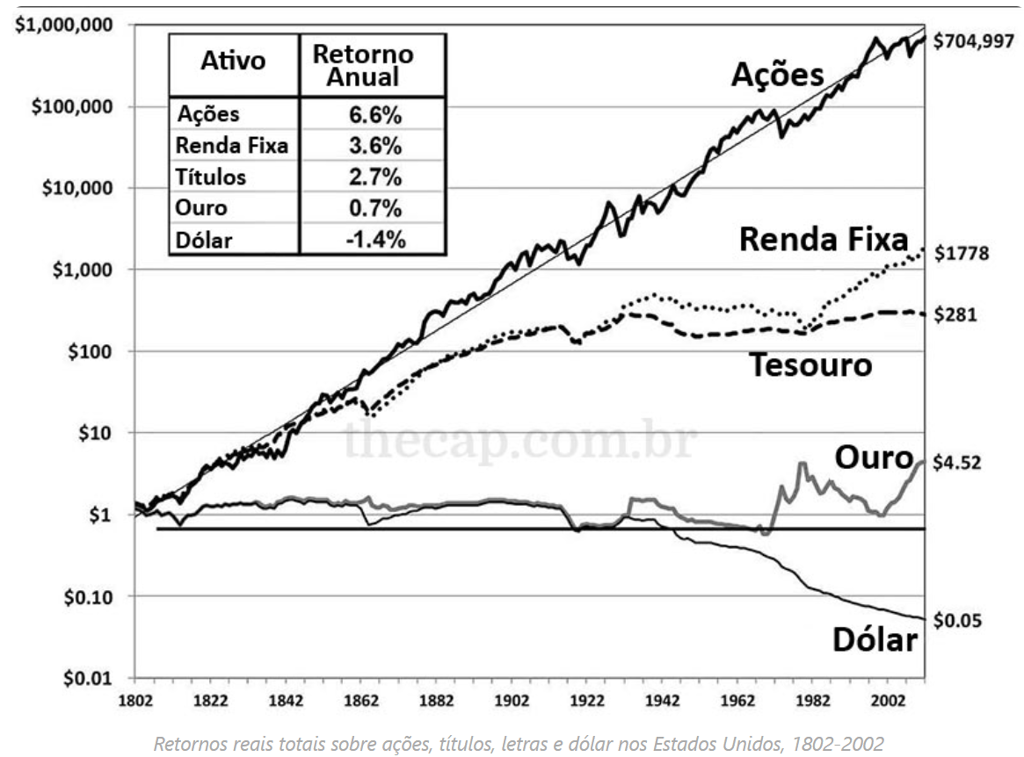

E dentro dessas classes, historicamente, a que traz um maior retorno é a classe das ações.

Isso não quer dizer que as ações performam melhor sempre, ou que outras classes não possam ter períodos de glória e crescerem mais que elas.

Mas no longo prazo, ações historicamente vencem essas outras classes.

Alguns pontos que precisam ser destacados:

✅Esse é um padrão global que se repete em quase todos os países. Porém, em alguns casos, como no Brasil, a renda fixa acaba se destacando (e isso é péssimo pro país).

✅Outro ponto é sobre criptomoedas, que é um assunto novo — e especificamente o Bitcoin trouxe sim um resultado muito acima da média das ações. Porém, temos pouco de história pra poder analisar esse ativo.

✅Imóveis: aqui o resultado é bem mais difícil de ser medido, e pode variar muito de região pra região, e de época pra época.

Imóveis, além disso, oferecem altas barreiras de entrada, baixa diversificação, custo de manutenção mais alto, e um certo nível de atividade pra gerenciar.

Nesse caso, na minha opinião, entra menos como investimento e mais como empreendedorismo — e se for bem feito, pode ser sim muito recompensador.

Sendo assim, quero focar em 3 ativos nesse texto: cash, renda fixa e ações.

Pra te ajudar, quero colocar algumas referências pra você poder ancorar suas projeções.

No UK, em libras, os retornos históricos de cada uma dessas classes são algo assim:

Cash: cerca de 2% a 3% ao ano

Renda fixa: cerca de 3,5% a 4,5% ao ano

Ações: cerca de 8% a 10% ao ano

Inflação: historicamente na casa de 2%

O que isso quer dizer?

Que se você tem uma inflação de 2%, e um retorno de 2%, você não teve retorno nenhum — apenas manteve poder de compra. Se tem uma inflação de 2%, e um retorno de 3%, você cresceu 1%.

Aqui entra um ponto que muita gente se confunde e diz:

“Nossa, como rende pouco por aqui... no Brasil a renda fixa paga 15% ao ano!”

Eu já falei em alguns outros artigos sobre como essa diferença é ilusória por conta da alta inflação do real e também da desvalorização em relação a outras moedas. Não vou repetir nesse texto, mas cuidado se você pensa dessa maneira.

Voltando para o UK:

Ações claramente se destacam.

E não é somente benéfico investir nelas: é necessário — tanto pra você se afastar do poder corrosivo da inflação, quanto também pra ter a oportunidade de ver seu patrimônio crescer e multiplicar muito mais rápido do que se você estiver somente guardando dinheiro.

É bom enriquecer? Ótimo. Mas não é só isso: é necessário!

Você precisa construir um patrimônio que te ajude a se aposentar um dia.

Pois, de outra maneira, você vai ter que depender somente do Estado pra se aposentar — e como já falei em outros artigos por aqui também, isso não será suficiente.

O crescimento maior das ações não é só um número — tem uma lógica por trás: você está correndo mais risco.

A empresa que você é dono pode simplesmente quebrar, e você perder todo seu valor. E sendo sócio, não tem o que fazer.

Por outro lado, se ela crescer — e crescer sem limites — sua recompensa também é sem limites.

O papel de cada ativo:

Cash: ideal pra reserva de emergência e plano de até 5 anos, onde sua maior necessidade é previsibilidade — não um retorno maior.

Ações: ideais pra investimentos com foco no longo prazo, como por exemplo pra sua aposentadoria.

Apesar de oferecer um risco maior de curto prazo, com altas variações, no longo prazo a soma de bons períodos é maior que a de maus períodos — e acaba trazendo uma média positiva bem acima da inflação.Renda fixa: também é voltada pro longo prazo, e vai servir pra você que quer diminuir um pouco a volatilidade de um investimento em ações.

Quando você adiciona um pouco de renda fixa nos seus planos de longo prazo, você diminui um pouco o que vai acumular lá na frente — porém, acaba sofrendo menos em períodos de queda nas ações, onde a renda fixa tende a servir como um colchão.

Tá, Samuel, quero investir em ações então. Como eu faço?

Você pode fazer de várias maneiras — como por exemplo, olhar individualmente para milhares de empresas e analisar quais você acredita que vai valer mais no futuro.

Isso exige bastante tempo e conhecimento. E então muita gente acaba contratando um profissional pra fazer isso.

É isso que você faz, Samuel? Não, de jeito nenhum.

Até porque eu tenho um dado pra te mostrar:

👉 97,5% dos profissionais que tentam fazer essa seleção não têm sucesso.

Como assim, Samuel? Não têm sucesso?

Bom, o que eles tentam fazer é olhar para todo o mercado de ações e escolher somente as melhores, certo?

Mas… e se eles simplesmente escolhessem todas elas de uma vez?

Quando falamos que o retorno médio de ações é de cerca de 8% a 10%, falamos delas de maneira coletiva.

Estamos falando de cerca de 3 mil empresas espalhadas pelo mundo, de dezenas de países, de todos os setores da economia — que crescem essa média anual de maneira conjunta.

O que muita gente tenta — e esses profissionais são o maior exemplo — é olhar para elas e tentar escolher somente as melhores, pra ter um retorno maior.

Mas todos os anos existem pesquisas que mostram que a maioria esmagadora falha!

Escolher ações de maneira individual é um péssimo negócio, com baixíssimas taxas de sucesso, e completamente desnecessário pra participar do crescimento que o mercado de ações oferece.

Vamos recapitular:

✅Todo mundo quer investir, mas não sabe onde deve investir.

✅Primeiro, você define uma classe de ativos, que pode ser cash, renda fixa, ações, entre outros que citei acima.

✅A classe de ativos com maior rendimento? Ações.

✅E por que ter o maior rendimento? Somente por ganância? Não! Por necessidade.

✅Cash pro longo prazo? Grandes chances de perder pra inflação e perder uma boa oportunidade de multiplicar seu patrimônio.

Investir em ações é mais que benéfico — é necessidade!

Mas como investir em ações?

✅Fuja da escolha individual. Fuja desses profissionais.

✅Procure por uma estratégia passiva global que represente o mercado como um todo.

✅Por que fazer isso? Porque é mais fácil, exige praticamente zero de conhecimento, e zero de tempo, e ainda te traz um excelente retorno!

Talvez ainda existam muitas outras questões na sua cabeça:

Quanto você precisa ter pra começar?

Quanto é o suficiente pra investir?

O quanto uma crise pode afetar suas ações, e quanto tempo isso pode durar?

Como fazer isso na prática, como abrir uma conta em uma corretora, etc...

Seja lá qual for a sua dúvida, a resposta pra ela é simples — e eu espero ter, pelo menos, desenhado um bom fundamento na sua mente.

Com esse fundamento desenhado, os primeiros passos são bem menos complicados.

Convite especial

Se você não sabe nada sobre investimento, a coisa mais importante que você deveria saber é que o tempo é essencial na sua construção de patrimônio.

Começar cedo e investir por um longo período de tempo é muito mais importante do que começar com muito dinheiro.

Se você não sabe nada sobre investimento, você não faz ideia de como o efeito dos juros compostos é mágico — e do quanto você está deixando de ganhar dinheiro simplesmente por não começar.

A procrastinação, o perfeccionismo, a preguiça custam — e custam caro.

Além de tudo isso, no Reino Unido você tem inúmeras vantagens fiscais se quiser começar a investir.

Aqui, além de altíssima segurança jurídica, você também tem direito a contas especiais de investimento onde:

Você nunca paga imposto sobre o que acumular — isso não existe em praticamente nenhum outro país.

Você tem direito a contas de aposentadoria onde pode receber de volta o imposto que foi descontado do seu salário.

Existem contas onde você ganha um bônus de até £1.000 por ano se estiver poupando para dar entrada em uma casa — além de rendimentos e isenção fiscal.

Abrir uma conta em uma corretora leva minutos.

Depois disso, basta escolher uma, duas ou no máximo três opções de investimento — e você já estará investindo com uma estratégia que menos de 2,5% dos profissionais conseguem superar.

Você tem dúvidas? Provavelmente. Mas é tudo muito mais simples do que você imagina.

Eu mesmo não perco 1 minuto por mês investindo — é tudo automático.

O que realmente faz alguém começar?

Compromisso.

Eu tenho inúmeros exemplos de pessoas que querem começar. Assistem meus vídeos, mandam mensagem, ficam animadas... Mas estão sempre dizendo que “vão começar em breve”.

Sabe quantos realmente começam? Quase ninguém.

Sabe quem de fato começa? Quem participa da consultoria.

Porque essas pessoas assumem um compromisso.

Na minha consultoria, eu te pego pela mão e te guio em cada dúvida que você tem. Te explico tudo passo a passo para que você possa agir imediatamente.

Além disso, eu trabalho a parte do comprometimento. Faço simulações personalizadas pra você saber quanto precisa investir e projeções de quanto pode acumular.

Em duas sessões você sai do zero e vira um investidor de verdade.

E falando em duas sessões...

Essa semana eu estava com uma oferta especial que acaba hoje, dia 20/07: Não é pegadinha.

Quem comprar a consultoria premium (duas sessões) até hoje, ganha uma sessão extra só pra falarmos de Bitcoin.

Bitcoin é um assunto que tem crescido muito, e eu percebi a necessidade de incluir esse conteúdo na consultoria.

Por enquanto, estou oferecendo essa sessão como brinde — mas em breve ela vai entrar no programa fixo e será cobrada separadamente.

📅 Aproveita essa semana.

📌 Poucos horários disponíveis.

E talvez essa seja a decisão que vai mudar o rumo da sua vida financeira.