Te ensino a montar sua estratégia de investimento completa no UK em apenas 2 sessões — mesmo que você seja iniciante!

Você aprende a estruturar seus investimentos no UK com rendimentos muito acima da savings account — usando benefícios fiscais legais que a maioria dos brasileiros aqui nunca utilizou. A estratégia é simples, comprovada e automatizável: você configura uma vez e deixa funcionando.

Não é necessário tempo diário, conhecimento avançado ou experiência prévia com investimentos.

✅ É possível começar com apenas £50 por mês.

VALOR: £95.

VALOR: £155.

Se você é brasileiro no Reino Unido, provavelmente já passou por isso:

❌ Dinheiro parado na conta corrente há meses (ou anos), sem uma estratégia definida

❌ Confusão com ISA, SIPP, LISA e outras siglas do sistema britânico

❌ Pesquisou por conta própria e acabou ainda mais confuso

❌ Dificuldade em saber em quem confiar — bancos, corretoras, conteúdos online

❌ Sensação de estar atrasado enquanto outras pessoas parecem já ter se organizado

❌ Vontade de começar, mas insegurança sobre qual é o primeiro passo

A parte mais importante é entender isso:

Você não precisa ser especialista para investir bem.

Você não precisa de conhecimento extraordinário, não precisa de horas de dedicação diária, nem precisa ficar acompanhando o mercado.

Tudo isso só gera confusão e paralisa.

✅ O que você realmente precisa é de uma estratégia simples, clara e eficiente — uma estratégia que funcione mesmo para quem está começando agora.

Existe um caminho mais simples — e vou te mostrar exatamente qual é

Meu nome é Samuel Bellomo, sou formado em Finanças e invisto no Reino Unido há mais de 5 anos.

Quando cheguei aqui, enfrentei exatamente as mesmas dúvidas que muitas pessoas têm hoje: dinheiro parado na conta, receio de tomar decisões erradas e dificuldade em saber em quem confiar.

Passei meses pesquisando por conta própria — assistindo vídeos em inglês, lendo fóruns, comparando corretoras e tentando entender como o sistema realmente funcionava.

Nesse processo, cometi erros, perdi tempo e paguei taxas desnecessárias até ganhar clareza sobre as opções disponíveis e como elas se encaixavam no longo prazo.

Foi a partir dessa experiência que criei estas consultorias educacionais.

O objetivo é organizar o caminho, explicar o sistema de forma clara e te ajudar a entender quais decisões fazem sentido para o seu contexto, sem complicação e em português.

✅ Em poucas horas, você ganha uma visão estruturada que normalmente levaria muito mais tempo para construir sozinho — com mais segurança, menos ruído e mais clareza.

VEJA O QUE OS MEUS CLIENTES DISSERAM SOBRE A CONSULTORIA

O que vou te ensinar

✅ Savings account no Reino Unido

Por que os juros no UK são diferentes do Brasil e os riscos de comparar taxas entre países sem considerar inflação e câmbio.

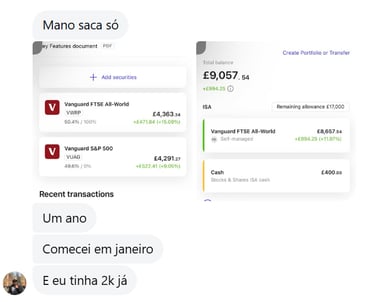

✅ Estratégias baseadas em ETFs globais:

Você vai se tornar sócio das maiores, mais importantes e mais lucrativas empresas do mundo — muitas das quais você já é consumidor e agora também será dono.

Apple, Microsoft, Amazon, Google, Nvidia, Tesla, Coca-Cola, Visa... e milhares de outras empresas globais que dominam seus setores.

Tudo isso através de um único ETF global — a estratégia mais utilizada por profissionais e instituições, e extremamente difícil de ser batida por qualquer outro método no longo prazo.

Você recebe recompensa através do pagamento dos dividendos e da valorização das ações — crescimento do seu patrimônio de duas formas simultâneas, tudo em um só ETF.

Sem precisar acompanhar o mercado todo dia. Você investe uma vez, automatiza, e deixa as melhores empresas do mundo trabalharem para você.

✅ Benefícios fiscais do Reino Unido

Você vai aprender três coisas que vão fazer enorme diferença no seu patrimônio:

1️⃣ Como investir SEM pagar imposto nenhum — zero imposto sobre ganhos, zero imposto sobre dividendos (com ISA)

2️⃣ Como RECUPERAR o imposto que foi descontado do seu salário — o governo devolve 20-45% do que você investe (com SIPP)

3️⃣ Como receber bônus GRÁTIS do governo que quase ninguém sabe — até £1,000 por ano em dinheiro automático depositado na sua conta (com Lifetime ISA)

São benefícios que existem, estão disponíveis para você, mas a maioria dos brasileiros simplesmente não usa porque não sabe como funciona.

✅ Banco, corretora, plataforma — por onde começar?

Vou te ensinar exatamente qual plataforma você deve usar, específica para o seu caso, baseado em três critérios fundamentais:

1️⃣ Segurança — proteção do seu dinheiro e regulamentação adequada

2️⃣ Custo baixo — taxas mínimas que não corroem seus rendimentos ao longo do tempo

3️⃣ Disponibilidade de investimentos — acesso aos ETFs globais e contas fiscais (ISA, SIPP, LISA)

Você vai aprender a avaliar critérios de segurança, comparar taxas e entender funcionalidades — sem cair em armadilhas de plataformas com taxas escondidas ou opções limitadas.

E no plano Premium: acompanhamento prático completo em abertura de conta, primeiro depósito e configuração de aportes automáticos. Você não fica sozinho tentando descobrir onde clicar.

✅ Organização de um plano financeiro

Simulações práticas para saber exatamente quanto e por quanto tempo investir, e onde você pode chegar.

Você sai com uma visão clara de onde está hoje e das possibilidades à frente, de forma realista e alinhada à sua vida.

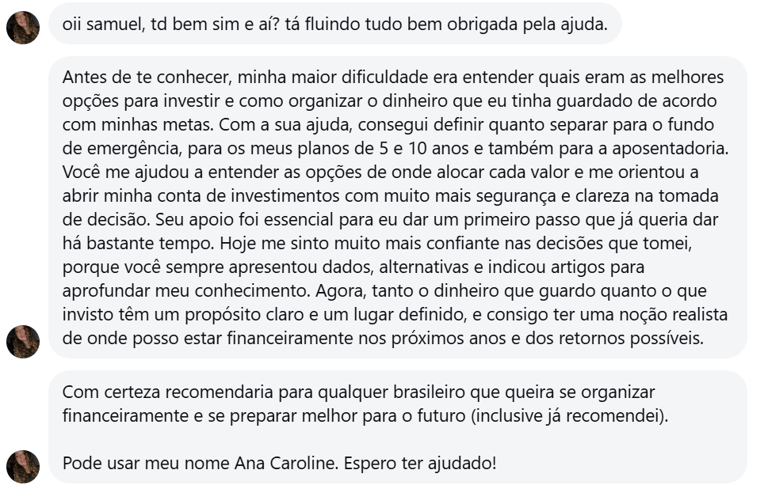

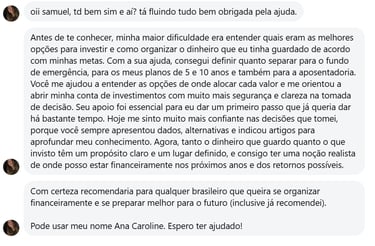

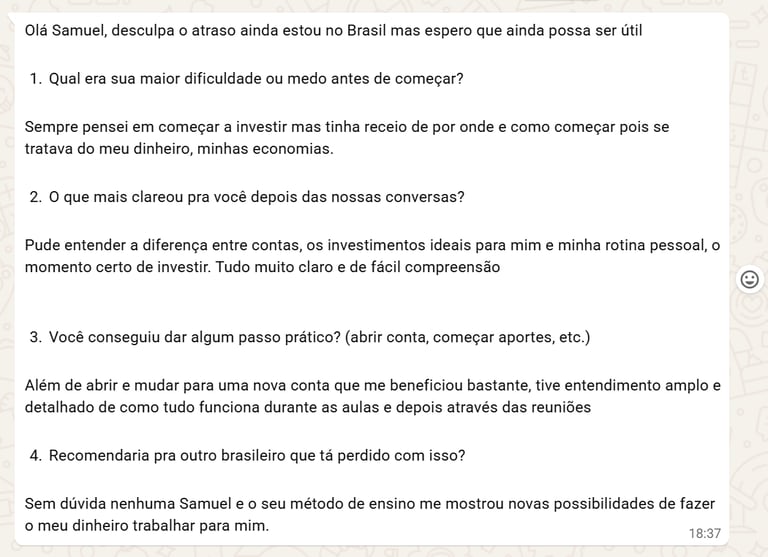

”Antes eu não sabia quais eram as melhores opções para investir nem como organizar meu dinheiro. Depois da consultoria, consegui definir quanto separar para emergência, planos de 5 e 10 anos e aposentadoria. Hoje me sinto muito mais confiante! Recomendo para qualquer brasileiro que queira se organizar financeiramente.".”

- Ana Caroline

"Eu tinha dificuldade e não sabia como mexer na área de investimento aqui no Reino Unido. Depois da consultoria com o Samuel, ele clareou muita coisa para mim. Hoje eu já consigo fazer os meus aportes sozinho. Recomendo o Samuel — é uma pessoa que conhece bastante do sistema e como funciona aqui. Muito grato!”

- Antonio Alves

Sessão individual de 1h30 para clareza e direcionamento financeiro

A Basic é uma sessão focada em clareza e direcionamento.

Ela é ideal se você:

está começando

tem dúvidas específicas

quer confirmar se está no caminho certo antes de tomar decisões

Nesta sessão, usamos os temas da consultoria para organizar suas ideias, esclarecer confusões comuns e te dar uma visão sólida de como o sistema funciona, sem ainda entrar em um plano detalhado ou execução prática.

🎯 Ao final da Basic, você terá:

clareza sobre o que faz sentido para você hoje

entendimento dos principais erros a evitar

definição clara de qual deve ser o próximo passo

✅ melhor opção se você busca segurança, contexto e orientação inicial antes de agir.

Vagas Limitadas: Atendo um número reduzido de clientes por mês para garantir qualidade e atenção individual.

1 sessão individual • 1h30 + 1 sessão de acompanhamento • 1h + documento personalizado

A Premium é para quem quer transformar entendimento em ação.

Sessão 1: Esclarecimento e Estruturação

Aqui, organizamos toda a base: você entende como funcionam as contas fiscais (ISA, SIPP, LISA), os benefícios de cada uma, as estratégias de investimento e como tudo se encaixa nos seus objetivos.

Definimos juntos qual corretora faz mais sentido para você com base no seu perfil e objetivos.

Você sai dessa primeira sessão com clareza total sobre o que fazer — e com um passo a passo prático para escolher e abrir sua conta antes da próxima sessão.

Entre as sessões: Você abre a conta

Com o passo a passo que te passei, você abre sua conta na corretora escolhida (processo simples, leva cerca de 10-15 minutos).

Se tiver qualquer dúvida no meio do caminho, pode me enviar mensagem e eu te oriento.

Sessão 2: Execução Prática

Agora, com a conta já aberta, colocamos tudo em prática juntos.

Eu te acompanho em cada passo operacional:

✅ Primeiro depósito — como transferir dinheiro com segurança

✅ Execução do investimento — como comprar seu primeiro ETF ou configurar sua carteira

✅ Criação de aportes automáticos — para investir todo mês sem esforço

✅ Simulações de aportes e resultados — projeções realistas do seu plano a 10, 20, 30 anos

✅ Ajustes finais — qualquer dúvida ou configuração adicional

Você não fica sozinho tentando descobrir como funciona cada botão ou preocupado se está fazendo certo.

Documento Personalizado

Ao final, você recebe um documento completo com:

Resumo de tudo que foi discutido

Plano de ação estruturado

Simulações dos seus cenários

Próximos passos organizados

🎯 Você sai da Premium com:

✅ Decisões tomadas

✅ Conta aberta e operacional

✅ Primeiro investimento executado

✅ Aportes automáticos configurados

✅Um roteiro claro para seguir com autonomia

✅ É a escolha certa se você quer parar de estudar e começar a fazer, com método, confiança e suporte do início ao fim.

Vagas Limitadas: Atendo um número reduzido de clientes por mês para garantir qualidade e atenção individual.

Baixe Grátis: Guia Completo das 3 Melhores Corretoras do UK

Descubra onde investir no Reino Unido sem pagar taxas absurdas

Neste guia gratuito, você vai aprender:

✅ Por que bancos são péssimos para investir (e quanto dinheiro você perde em taxas)

✅ As 3 melhores corretoras do UK — comparação completa e honesta

✅ Quanto você economiza escolhendo a corretora certa (exemplo real: £1,650 em 10 anos)

100% gratuito. 100% em português. Direto no seu email em 2 minutos.

Preencha abaixo e receba o guia agora:

Perguntas Frequentes (FAQ)

❓ Para quem essa consultoria é indicada?

Para brasileiros que moram no Reino Unido e querem:

entender como o sistema financeiro do UK funciona

organizar decisões sobre savings, investimentos e aposentadoria

esclarecer dúvidas sobre ISA, SIPP, LISA e corretoras

ganhar clareza antes de tomar decisões financeiras

É especialmente indicada para quem já pesquisou bastante, mas sente que ainda falta estrutura e direção.

❓ Qual a diferença entre o plano Basic e o Premium?

Basic: Sessão única de clareza e direcionamento. Ideal para entender o sistema, tirar dúvidas e definir o próximo passo.

Premium: Um processo completo, com começo, meio e fim. Além da clareza inicial, você sai com a estratégia organizada e documentada, pronta para ser seguida com autonomia.

❓ Preciso ter muito dinheiro para fazer a consultoria?

Não. A consultoria é sobre organização, entendimento e processo, independentemente do valor que você tem hoje.

Ela é tão útil para quem está começando quanto para quem já tem algum dinheiro investido.

❓ Você ajuda a abrir conta em corretora?

Sim, de forma educacional e prática.

No plano Premium, acompanho os principais passos de abertura de conta, depósitos e configuração inicial, sempre explicando o processo.

❓ ETFs globais pagam dividendos?

Sim. Dentro de ETFs globais existem empresas que pagam dividendos.

No entanto, a estratégia não é focada exclusivamente nesse tipo de empresa.

Existem ETFs voltados para dividendos, mas, de forma geral, estratégias amplas e diversificadas tendem a ser mais eficientes no longo prazo, especialmente após custos e impostos.

❓ Você ensina sobre renda fixa?

Sim. Falamos sobre renda fixa em dois contextos principais:

Reserva de emergência e objetivos de curto prazo, onde previsibilidade e liquidez são essenciais.

Carteiras de longo prazo, onde a renda fixa pode entrar por meio de bonds globais, ajudando a equilibrar risco e volatilidade quando combinada com ações.

❓ Como funciona o agendamento e o reagendamento?

Após o pagamento, você recebe um link para escolher o melhor horário disponível.

Reagendamento: Você pode reagendar sua sessão com aviso prévio mínimo de 24 horas, sem custo.

Cancelamento: Cancelamentos com menos de 24 horas de antecedência não são reembolsáveis.

No plano Premium, a sessão de acompanhamento é agendada após a primeira sessão.

❓ Ainda estou em dúvida se essa consultoria é para mim

Se você sente que:

já pesquisou bastante, mas continua confuso

quer entender antes de agir

prefere clareza e método a “dicas rápidas”

✅ Então a consultoria provavelmente faz sentido para você.

⚠️Sobre os Termos e Condições

Este é um serviço educacional, não regulado pela FCA.

Eu ensino como funcionam as ferramentas — você toma as decisões. Sem conflito de interesse, sem comissões.