A renda fixa está pagando cada vez menos. E agora, onde investir?

Banco da Inglaterra anuncia um corte na taxa básica de juros da economia, que já chegou a ser de 5,25% e agora está em 4,25%.

Recentemente, o Banco da Inglaterra anunciou um corte na taxa básica de juros da economia, que já chegou a ser de 5,25% e agora está em 4,25%.

Essas mudanças servem para gerenciar o rumo da economia do país. Por exemplo:

Imagine que você está procurando uma casa para comprar, e está difícil achar porque todo mundo também está comprando. O que acontece com o preço da casa nesse caso? Ele sobe, certo?

Aparecem 2, 3, até 4 compradores interessados na mesma casa — quem pagar mais leva.

Agora, e se ninguém aparecer interessado? O que o vendedor faz? Baixa o preço, certo?

Pois é... mas o que a taxa de juros tem a ver com isso? Tudo!

Na hora de comprar um imóvel, você provavelmente vai precisar de financiamento — e todo financiamento envolve juros. Se o governo sobe essa taxa, os juros que você paga também sobem. Seu financiamento fica mais caro, e você pensa duas vezes antes de comprar.

Se, por outro lado, o governo baixa a taxa, o custo do financiamento diminui, e aí você tende a aproveitar a chance para finalmente comprar seu imóvel.

Além disso, quando os juros estão altos, você pode até preferir não gastar esse dinheiro. Afinal, a recompensa por manter o valor aplicado (em contas de poupança ou produtos de renda fixa) também aumenta. É mais tentador deixar o dinheiro parado.

Agora, quando os juros caem — como está acontecendo agora — você começa a receber menos por esse dinheiro guardado. Isso faz com que gastar comece a parecer mais vantajoso.

Essa lógica vale para tudo, não só para imóveis.

➡️ Quando os juros estão altos:

– As pessoas gastam menos,

– A recompensa por poupar é maior.

➡️ Quando os juros estão baixos:

– As pessoas gastam mais,

– Poupar já não vale tanto a pena.

Dessa forma, o governo consegue controlar a economia: pode tanto desacelerar a inflação quanto estimular o crescimento.

Vou explicar

Quando os preços começam a subir muito, o governo sobe os juros. As pessoas compram menos, as vendas caem, os vendedores param de subir os preços ou até baixam. Assim, o governo controla a inflação.

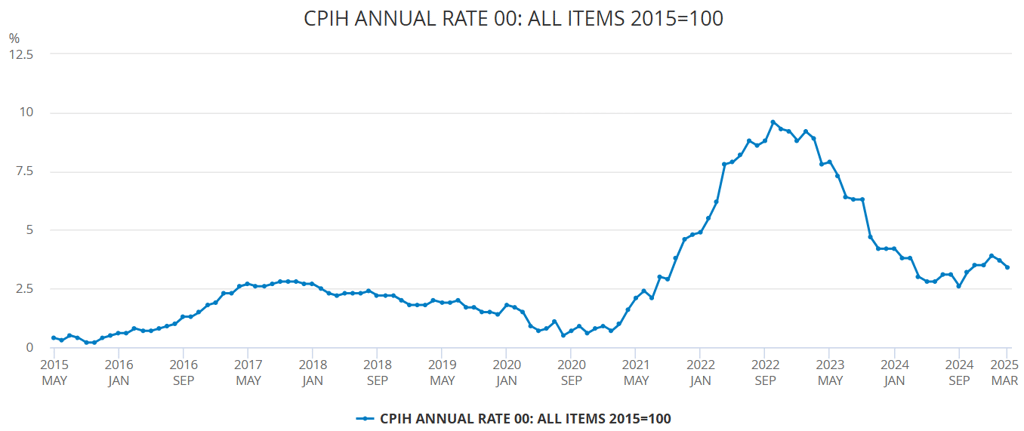

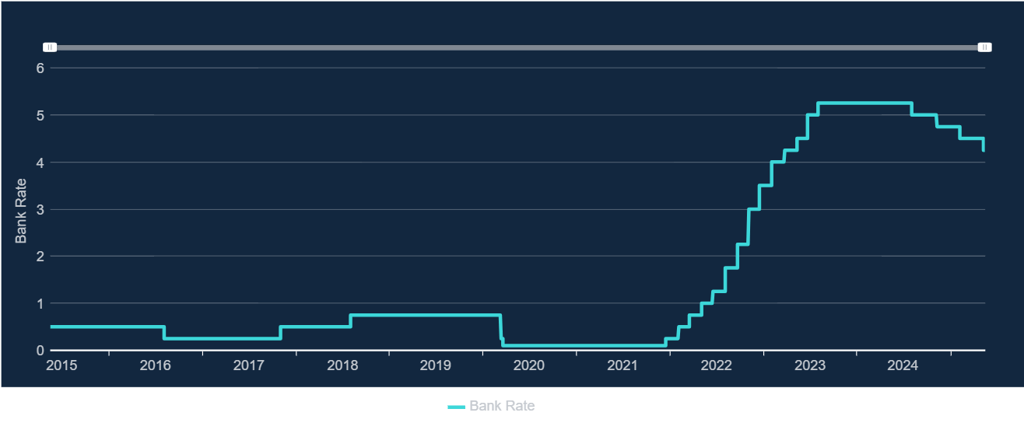

E foi exatamente isso que aconteceu há alguns anos, quando a inflação começou a sair do controle aqui no Reino Unido. Dá uma olhada nos gráficos abaixo:

📈 O primeiro gráfico mostra o pico da inflação a partir de 2021.

📉 O segundo gráfico mostra a reação do Banco da Inglaterra, subindo os juros para conter essa alta.

Você também pode observar que, depois que a inflação começou a ceder no fim de 2024, os juros também começaram a cair.

O que isso significa agora?

Quando os juros sobem muito, apesar de ajudar no controle da inflação, a economia desacelera. As empresas vendem menos, param de contratar e, em casos mais graves, começam até a demitir.

Agora, com os juros caindo, todo mundo começa a se animar. As pessoas voltam a gastar, os negócios voltam a vender mais, contratam mais trabalhadores — e a economia entra num ciclo positivo.

Ou seja, as mudanças na taxa de juros não afetam apenas os seus rendimentos, mas sim toda a economia do país.

E como expliquei, agora o Reino Unido está em uma posição melhor: com inflação sob controle e boas expectativas de crescimento.

Mas a pergunta continua:

Onde devo investir agora que a renda fixa está pagando menos?

Pra responder isso, você precisa saber qual é o seu objetivo.

A renda fixa, como o rendimento de uma Cash ISA ou Savings Account, é essencial para objetivos de curto prazo — como sua reserva de emergência.

A reserva de emergência não é sobre rendimento. É sobre segurança. Ou seja, não importa se está pagando pouco — o que importa é que você possa acessar esse dinheiro quando precisar e que ele não tenha rendimento negativo (ou seja, não tenha menos do que você colocou).

Veja esse exemplo

Eu sempre falo que invisto em um ETF global de ações pensando no longo prazo. Mas por que eu não deixo minha reserva de emergência lá?

Imagina que eu tivesse £10.000 de reserva, mas investidos em um ETF global.

Em 2022, esse ETF teve um desempenho negativo de mais de 8%. Isso significa que eu teria perdido mais de £800 naquele ano.

E poderia ser ainda pior — em 2008, por exemplo, durante a crise financeira global, esse mesmo ETF caiu mais de 20%. Ou seja, minha reserva teria encolhido em £2.000!

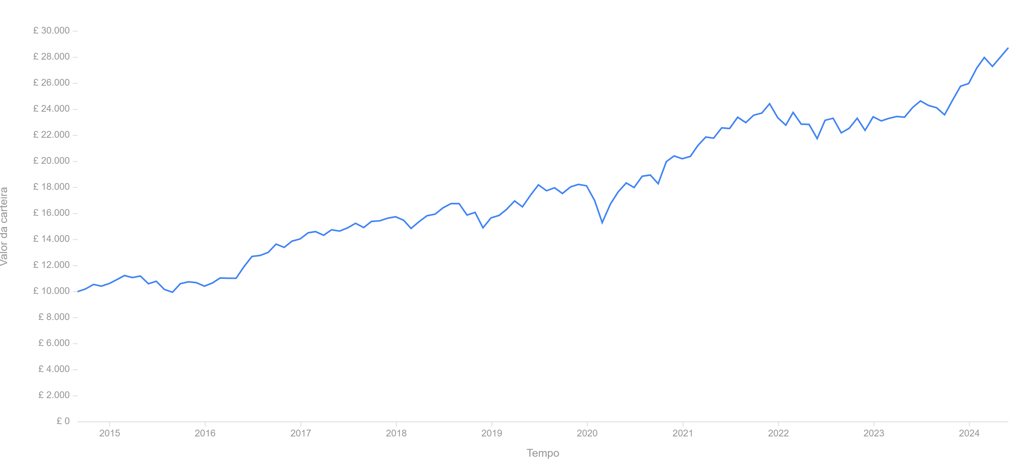

Mas no longo prazo, como mostra o gráfico abaixo, esses anos ruins são compensados pelos anos bons.

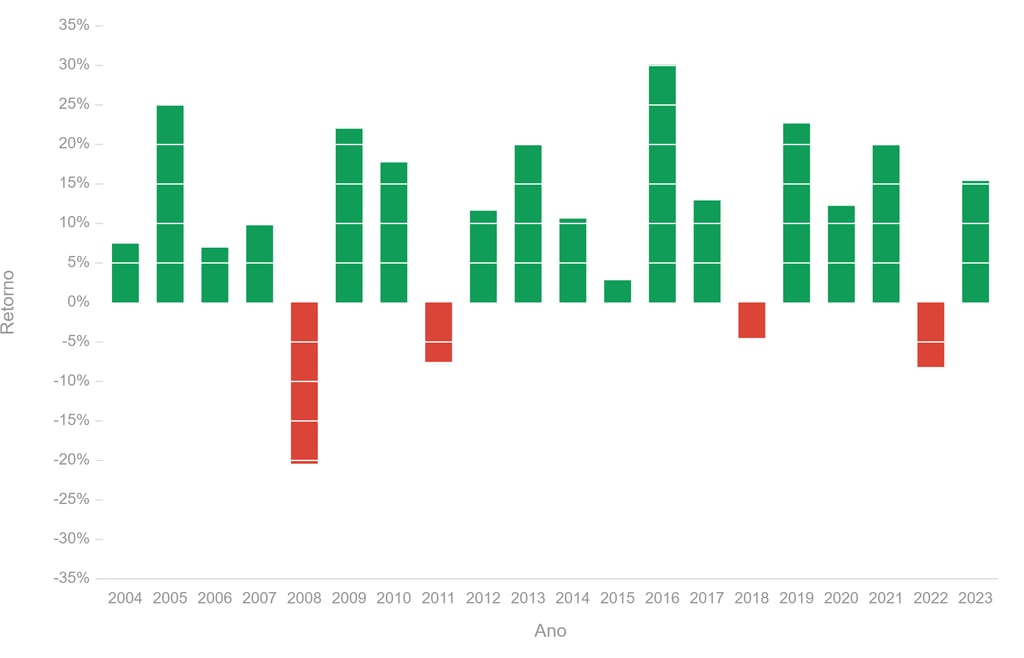

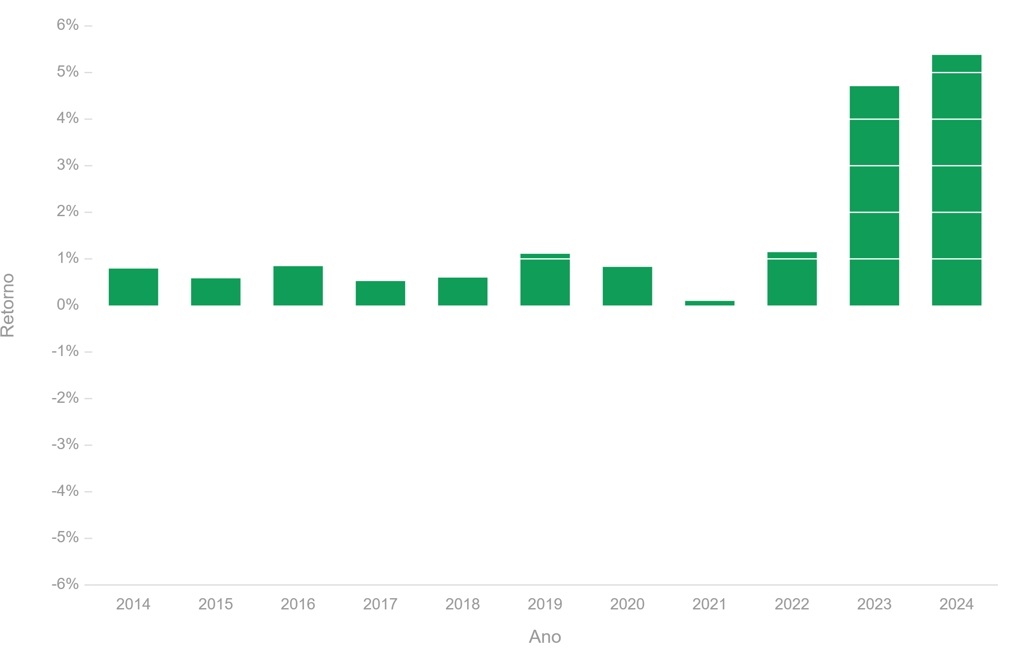

Nos 20 anos entre setembro de 2003 e junho de 2024, o índice FTSE All-World (em GBP) teve uma taxa de crescimento anual composta de 10,12%.

Apesar de ter apresentado dois anos com desempenho negativo — -4,7% em 2018 e -8,2% em 2022 — o retorno médio dos últimos 10 anos, mostrado abaixo, foi superior a 11% ao ano, nesse ritmo, um investimento de £10.000 teria se transformado em aproximadamente £28.737.

Já neste outro caso abaixo, não houve nenhum ano com retorno negativo.

No entanto, o crescimento modesto da maioria dos anos resultou em uma média anual de apenas 1,59%, o que faria as mesmas £10.000 se transformarem em apenas £11.977 ao longo de 10 anos.

➡️ Para quem busca segurança, isso é ótimo.

➡️ Para quem busca crescimento, é péssimo — esse rendimento médio nem supera a inflação!

Resumindo:

Curto prazo: não tem muita escolha. Você precisa de segurança. Não pode correr o risco de perder 20% quando precisar do dinheiro.

Longo prazo: você não vai precisar do dinheiro imediatamente, então pode aguentar variações. E, no fim das contas, vai ter um retorno muito maior, bem acima da inflação.

Cada pessoa tem seus próprios objetivos. Mas, no fundo, todo mundo compartilha pelo menos dois:

Ter uma reserva de emergência no presente

Ter um bom plano de aposentadoria no futuro

Então use a renda fixa para manter sua reserva de emergência e comece a aprender sobre ETFs globais de ações para construir seu planejamento de longo prazo.

Essa expectativa maior de retorno é fundamental para construir patrimônio e proteger seu poder de compra no futuro.

O medo vem da falta de conhecimento.

Mas a verdade é que tudo isso é simples. Com 2 ou 3 boas decisões, você pode automatizar uma estratégia de investimento inteligente e se preparar para seus objetivos de vida.

🚨 O maior risco é deixar a procrastinação vencer — e o tempo passar enquanto você não faz nada.

📅 Quer aprender a se preparar de forma inteligente para seus objetivos?

Agende uma consultoria inicial gratuita comigo — e eu vou te ajudar a começar com o pé direito.

GOSTOU DO CONTEÚDO?

Clique abaixo para apoiar financeiramente este projeto e nos ajudar a levar educação financeira de qualidade a mais brasileiros no Reino Unido.