Aprendendo a Investir – O que eu faria se estivesse começando hoje

Um guia simples e direto para montar sua primeira estratégia de investimento no UK

A primeira coisa que passa na cabeça de uma pessoa que quer começar a investir?

Que banco eu devo usar?

O banco geralmente está associado a assuntos financeiros, porém ele serve mais para receber e fazer pagamentos. Na hora de investir, apesar de ser possível, fuja dos bancos.

Por quê? Porque eles cobram uma taxa maior e oferecem menos opções.

Pra onde devo ir então?

Para corretoras.

Corretoras são empresas especializadas em investimentos e, sim, são super seguras, inclusive fazem parte do FSCS – esquema de proteção do governo que protege em até 85 mil libras.

A segunda pergunta é:

onde devo investir?

Ações? Fundos imobiliários? Renda fixa?

Vou simplificar isso pra você: onde você deve investir depende do seu objetivo.

Se você estiver buscando construir uma reserva de emergência, deve buscar segurança, como por exemplo renda fixa de curto prazo, conhecido como cash. Aqui você simplesmente deposita seu dinheiro e recebe uma recompensa por isso.

O grande ponto aqui: você não quer, e não precisa, correr risco – você apenas quer segurança, ter a certeza de que seu dinheiro vai estar lá se precisar.

Isso não vai te deixar rico, mas vai te deixar em paz.

Se você ainda não tem uma reserva de emergência, é ideal que veja quanto gasta por mês e multiplique por 3. Ou seja: se gasta 1.500 por mês, tenha 4.500 de reserva.

Outro objetivo muito comum?

Investir para aposentadoria.

Até porque é muito necessário – de outra maneira você vai ter que depender da aposentadoria do Estado. Já fiz alguns artigos mostrando o quão pouco você vai receber, mesmo se contribuir por 35 anos!

Investir para aposentadoria significa que você tem um bom tempo pela frente. E se tem tempo, pode assumir correr um risco no curto prazo para colher um retorno maior no longo prazo. Você faz isso investindo em ações.

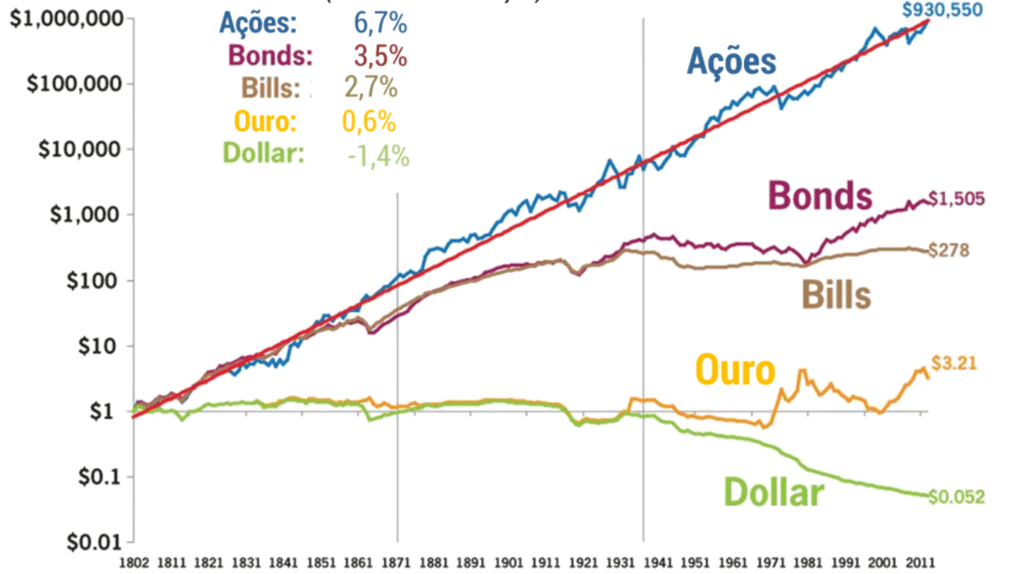

As ações historicamente são a classe de ativos com maior retorno. Veja esse gráfico aqui.

Mas como escolher boas ações?

A resposta: é muito difícil. Mas a boa notícia: não é necessário.

Se você for investir em ações de maneira individual, corre muito, muito risco – porque tudo pode acontecer com essa empresa. Pra isso, teria que saber fazer uma análise completa, que exige tempo e conhecimento. E mesmo assim, ainda tem que torcer para nada que está fora do seu controle atrapalhar sua análise.

É um jogo difícil de ser jogado. Mas como eu falei, não é necessário.

A solução? ETFs de ações

ETFs podem ser de qualquer coisa, porque eles são nada mais, nada menos que cestas – e o que importa mesmo é o que está dentro da cesta.

E o que tem dentro de um ETF de ações? Ações.

Mas quais ações? Depende do ETF que você escolhe.

Por exemplo:

Existe um ETF chamado VUKG, e nele você estará investindo ao mesmo tempo nas 100 maiores empresas do Reino Unido.

Isso já é bem mais fácil e seguro do que ter que escolher empresas individualmente, pois você está investindo em diversas empresas, de vários setores, e fica protegido se algo acontecer com empresas de maneira individual.

Outro ETF famoso é o VUAG – nesse caso você estará investindo nas 500 maiores empresas dos EUA.

Nesse ETF você acaba se tornando sócio das maiores empresas do mundo. E pode comprá-lo mesmo morando no Reino Unido.

Também existem ETFs de empresas chinesas, alemãs, japonesas, brasileiras... você pode escolher o que quiser.

Mas e se eu te falar que você só precisa de um único ETF?

Esse é o tal do ETF Global, que nada mais é do que investir em:

Mais de 3 mil empresas

De mais de 50 países

De todos os setores da economia

Qual a principal vantagem?

Você se protege de ter escolhido uma única empresa, um único setor ou um único país e ele ter desandado. Além do fato de não deixar de ter investido na empresa, setor ou país que irá se destacar no futuro.

Como você tem tudo, você se protege desses riscos.

Simples, né? Mas muito eficiente. Você sabia que menos de 10% dos profissionais do mercado financeiro conseguem vencer essa estratégia?

Mas atenção

Apesar de diminuir o risco de escolher empresas, setores ou países individuais, você ainda corre o tal do risco sistêmico – crises que afetam todos de uma vez, como guerras globais, pandemias, crises financeiras... mas isso não acontece sempre.

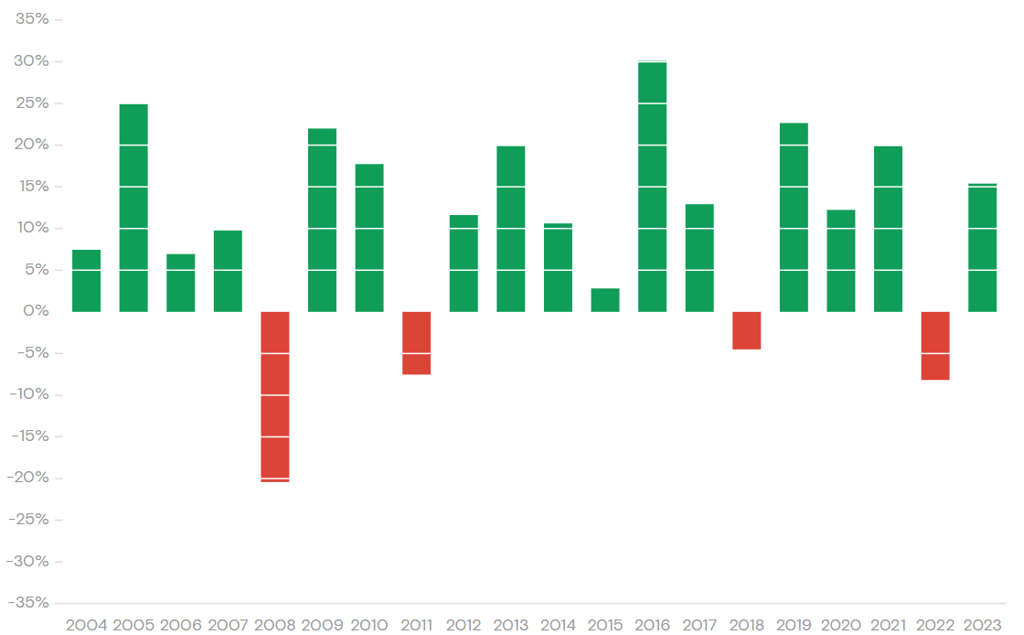

Veja abaixo: nos últimos 20 anos tivemos 16 anos com resultado positivo e apenas 4 negativos.

O que isso quer dizer?

Que além da diversificação, você ainda precisa de um horizonte de tempo de no mínimo 5 anos.

Esses são os únicos objetivos na hora de investir? Certamente não.

Esses são os únicos investimentos que você precisa? Também não.

Mas reserva de emergência e aposentadoria são prioridades, e devem compor a maior parte dos seus investimentos.

Se você tiver esses dois objetivos em dia, estará na frente de 95% da população – e isso vai contribuir demais para seu bem-estar.

O melhor de tudo?

Não exige tempo, nem conhecimento avançado. Você monta sua estratégia e deixa rodando de maneira automática.

Assim você pode se dedicar a crescer profissionalmente, empreender, aumentar sua renda ativa e ter uma vida mais confortável – e investir ainda mais.

Você não precisa de conhecimento técnico do mercado financeiro para investir bem. O básico é mais do que suficiente.

Pra finalizar

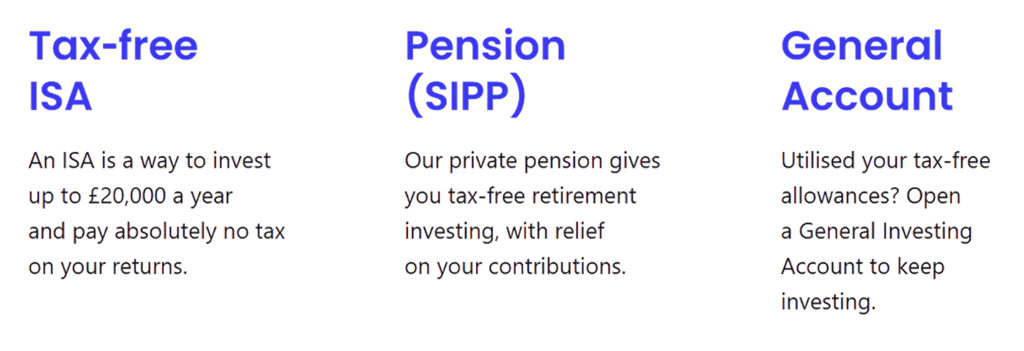

Se você mora no UK, quando for abrir uma conta em uma corretora (como a InvestEngine), vai se deparar com algumas opções de conta:

E a pergunta é: qual a diferença entre elas?

Na prática, você pode investir em um ETF Global em qualquer uma delas. O que muda são as regras fiscais e de acesso ao dinheiro.

General Account

É a conta mais simples.

Não tem limite de quanto você pode investir por ano.

Você pode resgatar quando quiser, sem burocracia.

Mas aqui tem um detalhe importante: você vai pagar imposto sobre os ganhos (lucro e dividendos).

Ou seja, é prática, mas não é a mais eficiente fiscalmente.

ISA

Aqui já muda o jogo.

Você pode investir até 20 mil libras por ano (o que já é bastante para a maioria das pessoas).

Pode resgatar a qualquer momento, sem trava.

E o melhor: 100% livre de impostos. Nenhum centavo vai para o governo quando você lucrar.

Por isso, sempre que possível, essa é a conta preferida de quem investe no Reino Unido.

SIPP (Self-Invested Personal Pension)

Essa é a conta focada em aposentadoria.

Regra principal: você não pode mexer no dinheiro antes dos 55 anos (vai subir para 57 em 2028).

Mas em troca, vem o grande benefício: o Tax Relief.

Como funciona? É simples: Se você investe £100, o governo coloca automaticamente mais £25. Ou seja, você sempre recebe pelo menos 25% de bônus em cima da sua contribuição.

É como se o governo estivesse “investindo junto com você” pra sua aposentadoria.

Essa conta é especialmente importante para quem é self-employed, já que não tem a Work Pension (a aposentadoria oferecida pelos empregadores).

Work Pension (se você é empregado)

Se você trabalha como empregado no UK, provavelmente já tem uma.

Funciona de forma parecida com a SIPP, mas vinculada ao seu trabalho.

Parte da sua contribuição (e da empresa) é investida em ações e outros ativos.

Normalmente você é colocado em um “plano padrão”, mas pode mudar as opções de investimento se quiser.

É dinheiro que muita gente nem percebe, mas que lá na frente faz uma enorme diferença.

E os dividendos, fundos imobiliários...?

Muita gente pergunta: “Preciso investir em fundos imobiliários? Preciso escolher só empresas que pagam dividendos?”

A resposta é não.

Dentro de um ETF Global você já tem tudo isso incluído:

Empresas que pagam dividendos,

Fundos imobiliários (REITs),

Empresas de tecnologia, energia, saúde, bancos e muito mais.

Mas aqui vai o ponto mais importante: focar apenas em renda (dividendos) não faz sentido.

Por quê?

Porque existem duas formas de ganhar com ações:

Renda (dividendos pagos pelas empresas)

Crescimento de capital (valorização da ação ao longo do tempo)

Se você só olha para dividendos, está ignorando metade da equação. Muitas empresas que quase não pagam dividendos são justamente as que mais crescem no longo prazo – pense em gigantes de tecnologia como Apple, Amazon ou Google.

No fim das contas, o que realmente importa é o crescimento do bolo inteiro, e não de onde vem esse crescimento.

Se parte vem de dividendos, ótimo. Se vem de valorização das ações, melhor ainda. O que interessa é que, no conjunto, seu patrimônio está aumentando.

E o ETF Global já faz isso por você: ele combina empresas de crescimento com empresas que pagam renda, de todos os setores e países. É o pacote completo, simples e eficiente.

Lembre-se: a estratégia com ETFs globais, apesar de simples, supera mais de 90% até mesmo dos profissionais. Você não precisa de complexidade.

O que você realmente precisa é de:

Ter uma reserva de emergência em dia

Ter um planejamento de aposentadoria

Escolher uma corretora confiável

Usar uma conta ISA, SIPP ou até mesmo as duas

Configurar um débito automático em ETF Global para o longo prazo

Eu posso te ajudar

Com a minha consultoria você vai saber:

Onde deixar sua reserva

Quanto precisa acumular para se aposentar

Como investir para alcançar essa meta

Como escolher uma boa corretora

Como abrir sua ISA e sua SIPP

Como configurar seus investimentos e acompanhar simulações de resultado

E ainda:

Aprender sobre como investir para outros objetivos além desses

Entender as vantagens e riscos de também investir em ouro, Bitcoin ou imóveis

E muito mais

Lifetime ISA

Se você tem menos de 40 anos e pensa em comprar o seu primeiro imóvel no Reino Unido, precisa conhecer a Lifetime ISA (LISA).

Você pode depositar até £4.000 por ano nessa conta.

O governo adiciona um bônus de 25% em cima do que você colocar.

Isso significa até £1.000 extras por ano grátis, direto do governo.

O dinheiro pode ser usado para a entrada do seu primeiro imóvel ou para aposentadoria.

E além do bônus, o valor também rende, já que pode ser investido em ETFs ou deixado em cash.

É uma das formas mais inteligentes de acelerar a compra da casa própria no UK — e muita gente sequer sabe que essa conta existe.

No fim das contas, investir bem não é sobre fórmulas mágicas ou escolher a ação “da moda”.

É sobre ter clareza de objetivos, disciplina e usar as ferramentas certas.

Com uma reserva sólida, um plano de aposentadoria estruturado, e aproveitando benefícios como ISA, SIPP e Lifetime ISA, você garante segurança hoje e crescimento no futuro.

O básico já coloca você anos-luz à frente da maioria. E quanto mais cedo começar, mais simples e poderoso fica o caminho.

Se quiser ajuda prática para dar esses passos com segurança, é só me chamar.

Use o cupom “2026” ao escolher o plano Premium e ganhe 10% de desconto imediato.

Promoção válida por tempo limitado – aproveite antes que acabe!