Entendendo Melhor a Renda Fixa no Reino Unido

E por que ela não é tão “fixa” assim quanto parece

Nesse texto eu começo a introduzir um assunto novo pra vocês: renda fixa no UK.

Renda fixa não é um assunto fácil. Só pra começar: você sabe que, na grande maioria dos casos, apesar do nome, o retorno nem sempre é fixo? Pois é… aí já nasce a confusão que leva muitos a acreditar que, só por se chamar renda fixa, é um investimento super seguro.

Nesse artigo vou te falar sobre:

A diferença entre cash e bonds

Os fundamentos econômicos que definem os rendimentos da renda fixa

A diferença da renda fixa do UK e do Brasil

Tipos de bonds

A importância do prazo de vencimento

Investimento em bonds através de fundos

E o papel de bonds em uma carteira de longo prazo

Pra começar: cash x bonds

Cash é o rendimento que você tem quando deixa seu dinheiro depositado na poupança. Nesse caso, seu risco é praticamente zero, pois você não investiu em nada — você simplesmente deixa o dinheiro lá depositado, sem risco de ter menos do que colocou, e de tempos em tempos vai recebendo um rendimento por isso.

Aqui no UK você pode fazer isso em uma savings account, em uma cash ISA, ou até em contas correntes com rendimento.

Preste bem atenção nisso: você ainda tem o dinheiro. Você não trocou ele por uma ação, por uma cota de ETF ou por um bond.

Tá, entendi… mas isso é renda fixa?

É renda fixa, mas varia, rs. O rendimento que os bancos e corretoras oferecem segue a taxa básica de juros definida pelo Bank of England.

Se o banco central define que a taxa é de 5%, você vai receber alguma coisa perto de 5%. Se subir pra 6%, você começa a receber mais. Porém, se cair pra 2%, você começa a receber menos.

Então é fixo ou não é? É fixo no funcionamento — mas a recompensa muda com o tempo.

Mas o que é muito importante entender: seu dinheiro não muda, ele continua o mesmo. O que muda é o quanto ele rende, o quanto você recebe de recompensa. As vezes mais, as vezes menos.

Tá, e tem outro tipo então? Sim!

O outro tipo é o bond – que é basicamente um pedaço de papel que você compra.

O que esse pedaço de papel representa?

Quando você compra um bond, você pega seu dinheiro — por exemplo, £100 — e entrega para o governo ou para a empresa que te ofertou esse bond. Aí eles te dão um papel onde está escrito algo tipo: “Esse papel vale £100. Daqui 1 ano, pode vir aqui que te pago os £100.”

Mas por que você faria isso? Você deve estar se perguntando. Porque, ao fazer isso, você também recebe uma promessa de recompensa — o tal dos juros. No papel já vai estar combinado que você vai receber, por exemplo, 5% por ano de recompensa, ou seja, £5.

O que é importante saber aqui? Que você não tem mais as £100 — e sim um papel, que poderá ser trocado por £100 depois do prazo combinado.

Tá, mas e se eu quiser pegar o dinheiro antes, posso?

Pode! Mas cuidado.

Veja esse exemplo:

Você comprou esse bond por £100, que te promete 5% ao ano. No dia seguinte, o mesmo lugar começa a oferecer um bond que paga 4%.

As pessoas vão querer comprar de você o que paga 5%, certo? Por isso, nesse momento, se você quiser vender, você vai receber mais do que £100 por ele.

Mas o contrário também pode acontecer:

Se começarem a oferecer bonds que pagam 6%, ninguém vai querer saber do seu — e se você quiser vender, vai ter que vender mais barato.

Calma! Isso só acontece se você quiser vender antes do prazo que estava definido. Se você esperar até o vencimento, vai receber o prometido — no caso, £100.

Por que é importante entender isso?

Porque muita gente acaba investindo em bonds e não sabe desse detalhe: se você comprou um bond que paga 5%, e começam a oferecer bonds com 6%, os seus bonds vão perder valor. E se você vender antes da hora, vai perder dinheiro.

Tá, e o que faz essa taxa de recompensa subir ou descer?

Os fundamentos econômicos que definem os rendimentos da renda fixa

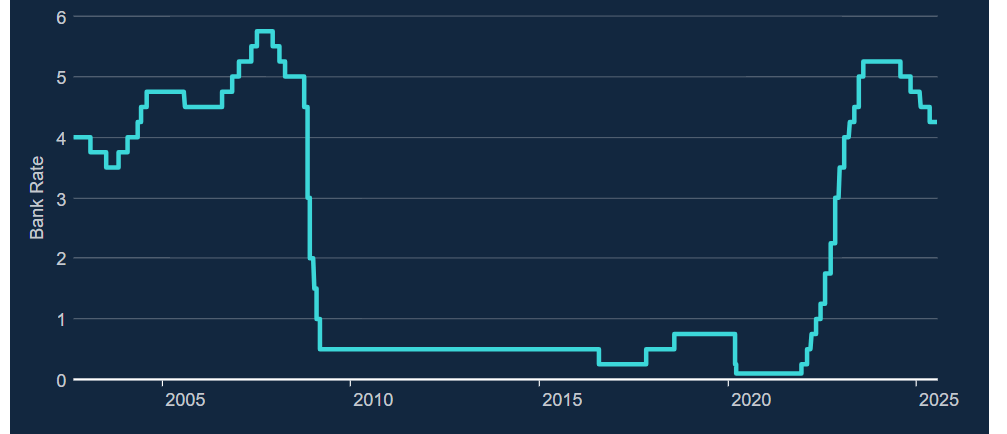

Aqui no UK, quem define a taxa básica de juros é o Bank of England. E essa taxa serve como parâmetro para os bonds.

A taxa atual definida pelo UK hoje é 4,25% ao ano, então os bonds emitidos hoje vão seguir algo próximo disso.

Repare que hoje ela está na casa dos 4,25%, mas não muito tempo atrás estava em 5,25%.

Um pouco antes disso, até dezembro de 2021, essa taxa estava próxima de zero.

Aí foi subindo em 2022 e 2023, chegou a 5,25% e depois começou a cair.

O que aconteceu?

A taxa básica de juros é uma ferramenta poderosa que o banco central tem para estimular ou frear o consumo da população.

De 2008 (após a crise financeira global) até meados de 2021, o objetivo do governo era claro: deixar essa taxa baixa. Por quê?

Porque uma taxa baixa estimula o consumo:

Você não tem interesse em poupar (afinal, o rendimento é muito baixo)

Você também não se importa em fazer financiamento (os juros são menores)

➡️ Taxa baixa = governo quer consumo, emprego, economia andando.

Mas e em 2021, por que começou a subir?

Porque, depois do COVID, o mundo passou por um período de alta inflação. Isso por causa da própria pandemia, que quebrou cadeias de produção, reduziu a oferta de produtos, e também por outros fatores — como aumento do custo da energia, guerra na Ucrânia etc.

Os preços começaram a subir — e rápido! Mesmo em países como Reino Unido e EUA, onde ninguém está acostumado com inflação alta, os preços chegaram a subir mais de 10% ao ano!

Pra combater essa inflação, o Banco Central aumenta a taxa de juros.

Porque, se uma taxa baixa estimula o consumo, uma taxa alta freia o consumo:

As pessoas veem mais valor em poupar

As pessoas pensam duas vezes antes de financiar algo, porque os juros estão altos

Menos consumo = preços param de subir (ou até caem)

Portanto, uma taxa de juros alta — que faz todo mundo ficar feliz com os rendimentos — na verdade é um péssimo sinal econômico.

E por que ela está voltando a cair agora? Porque a inflação já está mais sob controle.

Tá Samuel, entendi... mas não consigo entender por que a renda fixa do Brasil paga tanto mais do que a daqui...

Vamos lá:

Primeira coisa que precisamos considerar: existe o rendimento nominal e o rendimento real.

Exemplo:

Se a inflação é 2% e eu recebo 5% ao ano → meu rendimento real é 3%

Se no Brasil eu recebo 15%, mas a inflação é de 13% → meu rendimento real é 2%

➡️ A inflação do Brasil é historicamente muito mais alta que a do Reino Unido.

➡️ O risco do investimento também é maior.

➡️ Por isso, a taxa oferecida também é maior.

O que você precisa considerar não é rendimento nominal, mas sim o real. Não adianta nada ter um rendimento alto, com uma inflação ainda mais alta.

Agora, tem outro ponto: variação cambial

Se eu tenho £1.000 e mando pro Brasil a R$6, eu tenho R$6.000. Mesmo que eu receba um ótimo rendimento de 15%, se depois de um ano a libra estiver a R$7, eu perdi quase todo meu ganho.

Ah Samuel, mas e se o real cair pra R$5? Aí você ganha ainda mais! Mas... quem investe em renda fixa procura segurança, certo? E risco cambial não combina com segurança.

No curto prazo, o câmbio pode ir pra qualquer lado. Mas no longo prazo, é muito mais provável que o real continue se desvalorizando do que o contrário.

Por isso, eu pensaria duas vezes antes de “aproveitar” a renda fixa brasileira.

Vamos voltar a falar de bonds - Tipos de bonds

Como eu falei, um bond é um empréstimo que você faz para um governo ou uma empresa, e recebe em troca esse papelzinho com uma promessa de pagamento no futuro.

No UK:

Quando é pro governo, esse bond vai se chamar gilts

Quando é pra uma empresa, se chama corporate bonds

Qual é o lado bom? Você sabe exatamente o quanto vai receber, se esperar até o vencimento, como falei acima.

Mas você pode não receber? Pode. Porque o governo ou a empresa pode chegar no dia e não te pagar.

Mas qual é a chance de o governo do UK não te pagar? (pense de novo no risco do Brasil...)

A chance aqui é quase zero — até porque, mesmo se eles não tiverem dinheiro no dia, eles podem literalmente imprimir dinheiro e te pagar.

Por conta disso, o rendimento dos gilts tende a ser mais baixo que os dos corporate bonds, por exemplo.

E o corporate bond?

É quando uma empresa como HSBC, Shell ou Tesco precisa de dinheiro. Ela emite um bond (um papel), você compra, e ela usa esse dinheiro. Você vai recebendo juros ao longo do tempo, e depois troca o papel pelo dinheiro de volta.

Mas e se a empresa quebrar? Aí tem problema, né? Sim! Porque ela não pode imprimir dinheiro como o governo. O risco é maior — e adivinha? A recompensa também.

Outro fator importante: o prazo de vencimento

Ou seja, quando você poderá trocar esse papel por dinheiro.

➡️ Quanto mais curto for o prazo, menor o rendimento

➡️ Quanto mais longo, maior o rendimento

Por quê?

Porque se for curto, as condições econômicas não devem mudar muito rápido, então a taxa de juros não vai variar tanto, e mesmo se mudar logo logo seu bond vence e você recupere o que pagou. O preço do seu bond tende a ficar mais estável.

Já um bond com vencimento mais longo pode sofrer bastante se os juros subirem — o que faz com que seu bond perca valor. E você vai ter que esperar muito tempo pra ele voltar ao valor original, enquanto surgem opções com taxas melhores todos os dias.

Ou seja: o prazo é muito importante, talvez mais importante até do que saber se o emissor é o governo ou uma empresa.

Tá Samuel, mas como eu posso investir em bonds?

A resposta é simples: é tão fácil quanto comprar ações.

E a boa notícia: do mesmo jeito que existem fundos de ações (os ETFs) — que reúnem dezenas, centenas ou até milhares de ações — também existem fundos de bonds.

Investir em ações através de ETFs simplifica muito as coisas, né? Pois é — pra bonds é a mesma coisa.

Ao invés de ter um único bond, com um único prazo, você pode ter centenas dentro de um só ETF.

Exemplos:

IGLS: ETF com dezenas de gilts, ou seja, bonds emitidos pelo governo do UK com prazo de 0 a 5 anos

➡️ Ou seja, você investe em vários bonds com prazo não tão longo assim, e com a segurança de estar emprestando dinheiro pro governo britânicoSLXX: ETF com bonds de empresas com prazo de 0 a 5 anos

➡️ Empresas como HSBC, Barclays e outras dezenas de setores diferentes, um pouquinho mais de risco, e um um pouquinho mais de retorno do que gilts.

As opções de fundos de bonds são inúmeras, assim como os ETFs de ações.

Mas pra facilitar, o melhor que você pode fazer sempre é diversificar — e, se possível, diversificar globalmente.

E você pode fazer isso com bonds também!

Você não precisa exclusivamente investir em bonds do governo britânico, ou de empresas do Reino Unido.

Você pode aproveitar bonds de governos e empresas americanas, europeias, japonesas e até de países emergentes, como o Brasil.

Um ETF que faz isso é o VAGS, que reúne mais de 12 mil bonds de dezenas de países e centenas de empresas, e melhor? Hedged, que significa que você está imune a variações cambiais.

Esse é um aggregate bond ETF, ou seja, ele tem os dois tipos: bonds de governos e também corporativos — o que é ótimo pra equilibrar risco e retorno.

Mas atenção: esse ETF não tem limite de vencimento curto, como os anteriores, de até 5 anos. Ou seja, ele inclui bonds com prazos mais longos, o que aumenta um pouco o risco.

Posso investir em bonds individuais?

Pode! Mas, assim como escolher ações individuais é mais arriscado e mais difícil, com bonds é a mesma coisa.

Um ETF já vai te ajudar muito, porque traz diversificação, praticidade e menos risco concentrado.

Papel dos bonds em uma carteira de longo prazo

Vou ser sincero: eu não invisto em bonds. Por quê, Samuel? Bonds não são bons investimentos?

Bonds são excelentes. Mas não pro meu objetivo e pro meu perfil de risco.

O grande benefício de ter bonds nos seus investimentos é que eles podem funcionar como um porto seguro em momentos onde as ações estão caindo.

De maneira geral (mas nem sempre), quando tem uma crise nas ações, as pessoas acabam correndo pros bonds — e isso faz com que eles se valorizem.

Se você tem uma carteira com, por exemplo, 60% ações e 40% bonds, no momento em que acontecer uma queda forte nas ações, os bonds tendem a subir — e você acaba tendo uma queda menor no geral.

Isso é ótimo, né? Sim! É muito bom, principalmente pra quem não está acostumado, ou não gosta de ver quedas muito grandes na carteira.

Por outro lado: uma carteira 100% ações, apesar de ter quedas maiores, tende a gerar um crescimento maior no longo prazo do que uma carteira com 60% ações e 40% bonds.

➡️ Ter bonds reduz o risco

➡️ Mas também reduz o retorno

E no meu caso, eu procuro por aumento de retorno, mesmo sabendo da volatilidade maior das ações.

Pra finalizar, vamos refletir um pouco sobre os próximos anos

Nos últimos dois anos, o rendimento do cash — que agora você já sabe que é esse dinheiro que você deixa depositado e vai recebendo uma recompensa — estava em altas históricas.

Ou seja: bons rendimentos e segurança — o melhor dos dois mundos.

Porém, como já falei, o motivo desses rendimentos maiores era pra controlar a inflação — que agora já parece estar sob controle.

Portanto, a tendência agora é que os juros continuem baixando, como já vem acontecendo.

Nesse cenário, vai começar a surgir a necessidade de buscar outras opções de renda fixa — como os bonds.

Os bonds, apesar de serem mais seguros que ações, se tiverem vencimentos muito longos, também podem sofrer bastante com volatilidade.

Mas se você escolher um bom fundo, com um prazo razoável, pode ser uma boa chance de aproveitar esse tipo de investimento, tendo em mente qual é o papel que ele pode exercer em sua carteira.

Diante dessa necessidade, vou começar a dar mais foco pra esse assunto.

Mesmo que eu pessoalmente não invista, sei que isso vai ser útil pra uma grande parte dos brasileiros que moram por aqui.

GOSTOU DO CONTEÚDO?

Clique abaixo para apoiar financeiramente este projeto e nos ajudar a levar educação financeira de qualidade a mais brasileiros no Reino Unido.