Quanto rende £10.000 na renda fixa do Reino Unido?

Da Cash ISA aos ETFs globais: um roteiro simples para iniciar.

Na última reunião do dia 18 de setembro de 2025, o Banco da Inglaterra decidiu manter a taxa básica de juros em 4%.

Essa decisão veio por receios de que a inflação ainda pode ameaçar. Portanto, uma queda nos juros agora — o que tende a estimular o consumo — poderia voltar a acelerar a inflação.

Para quem não sabe, taxa de juros e inflação têm uma relação quase direta: mudar a taxa é o principal controle que o Banco da Inglaterra tem para frear a alta dos preços, pois, com uma taxa mais alta, as pessoas tendem a consumir menos e, por isso, os preços tendem a parar de subir pela própria lei de oferta e demanda.

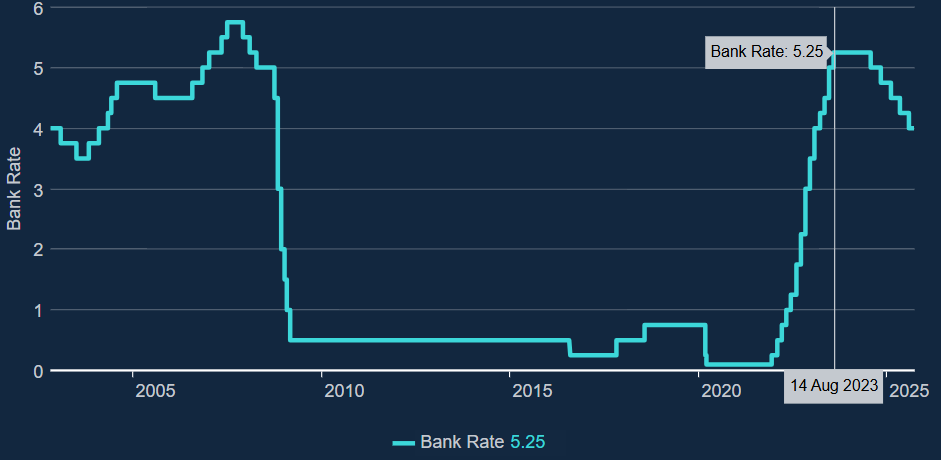

Isso explica por que, nos últimos anos, vimos essa taxa no Reino Unido disparar.

Até o fim de 2021, a taxa estava praticamente zerada, em 0,1% — isso mesmo, você praticamente não tinha rendimento por deixar seu dinheiro poupado.

Porém, por conta da alta inflação pós-pandemia (todo mundo lembra), o Banco levou essa taxa a um patamar histórico de 5,25% em agosto de 2023.

Veja abaixo:

Nesse momento, muita gente começou a ficar animada porque passou a ver os rendimentos de poupanças, Cash ISA e contas remuneradas dispararem.

Porém, isso é ruim para a economia, porque essa freada no consumo pode criar outro efeito: desemprego. Sim, as pessoas param de consumir tanto que as empresas começam até a deixar de contratar — e isso pode virar um ciclo perigoso.

Dessa maneira, assim que o governo entende que a inflação está controlada, o Banco tende a voltar a reduzir a taxa — e é isso que tem acontecido. Em agosto de 2024 a taxa começou a cair como você pode ver no gráfico acima, e agora já está na casa de 4%.

Quem define os rendimentos?

É a partir dessa taxa que o Banco da Inglaterra estipula que bancos e instituições financeiras definem suas taxas de rendimento.

Como atualmente essa taxa está por volta de 4%, se você olhar por aí vai ver que é mais ou menos isso que está sendo oferecido.

Algumas instituições, como o Monzo, estão oferecendo cerca de 3%. Já na Trading 212, no dinheiro que não está investido na sua Stocks & Shares ISA, você consegue até 4,05%.

Muitos bancos e instituições acabam oferecendo promoções para os primeiros meses, sobre apenas uma parte do valor, ou colocam condições como limite de retirada ou prazo.

Por isso, você pode encontrar taxas até maiores, como 4,5%–5% (ou um pouco mais). Porém, cuidado com as pegadinhas — principalmente se você estiver usando para guardar sua reserva de emergência.

No meu caso, por exemplo, para a minha reserva eu deixo no Monzo, que paga cerca de 3%, mesmo que existam rendimentos melhores em outros lugares. Por quê? Por causa do acesso imediato e sem dor de cabeça — reserva de emergência é para isso.

Vamos aos números:

£10.000 no Monzo, a 3% ao ano, geram um rendimento de cerca de £300 por ano.

Vale a pena depositar em outro lugar só porque paga 1% a mais?

Isso significaria cerca de £100 a mais no ano. Será que vale a pena? Para mim, não — eu prefiro ter acesso imediato.

Reserva não é investimento; reserva é poupança!

“Mas, Samuel, e tirando a reserva, o que posso fazer para ter um retorno maior?”

Em 2024, o retorno do ETF VUKG foi de cerca de 9,45% ao ano. Isso significa que £10.000 no começo do ano teriam rendido mais de £900 — três vezes mais do que a renda fixa.

O que é o ETF VUKG?

O VUKG é um ETF que reúne as 100 maiores empresas do Reino Unido, como Shell, AstraZeneca, HSBC, Unilever, BP, Diageo, GSK, Tesco, Rio Tinto, British American Tobacco.

Com um único investimento, você se torna “sócio” dessas gigantes, recebendo dividendos e participando do crescimento das empresas.

“Mas, Samuel, é seguro investir em ações?” Sim! Mas é preciso fazer isso com diversificação e com um período longo, de pelo menos 5 anos. Por quê?

Porque, se em vez de investir num ETF com 100 empresas você investir apenas em algumas, corre o risco de aquelas empresas não entregarem o que você espera — é como manter todos os ovos na mesma cesta.

Um ETF como esse ajuda a diversificar: você está exposto a 100 empresas, de diversos setores, o que te protege de ter escolhido somente as que foram mal — e também de ter deixado de investir nas que se saíram melhor.

Além da diversificação, você precisa de um prazo de pelo menos 5 anos.

Ações são investimento de renda variável — ou seja, não há promessa de quanto vai render, apenas uma expectativa.

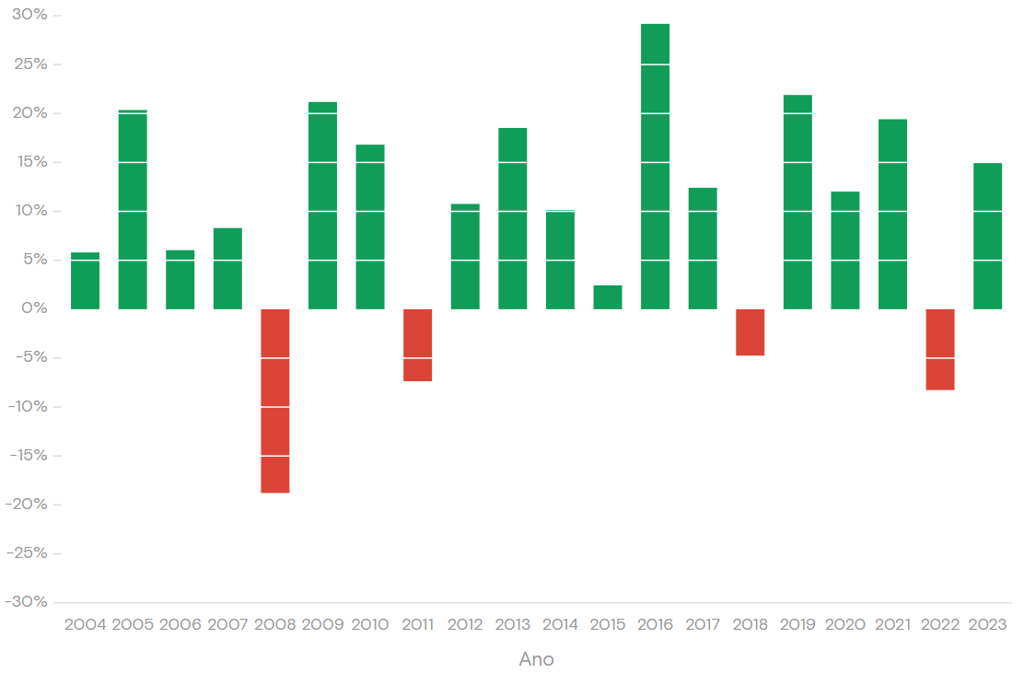

Nos últimos anos, por exemplo, veja o resultado do VUKG:

2023: +7,8%

2022: +4,6%

2021: +18,3%

2020: −11,7%

O que fazer para se proteger de anos como 2020?

Pensar em investir para resgatar em 5 anos ou mais. Assim, mesmo que você tenha um ano ruim — como 2020, o ano da pandemia —, terá a possibilidade de participar da recuperação que veio logo em seguida (2021) e de outros anos “normais”, como 2022, 2023 e 2024.

Diversificação e longo prazo — esse é o segredo.

Falando em diversificação: mesmo que o ETF VUKG seja bem diversificado, dá para fazer melhor.

Apesar de ter as 100 maiores empresas do Reino Unido, ele tem apenas empresas do Reino Unido — e não é sábio manter seus investimentos concentrados em um único país.

A solução? ETFs globais.

Com um único investimento, você está exposto a mais de 3 mil empresas — como Apple, Microsoft, NVIDIA, Amazon, Alphabet, Johnson & Johnson, Nestlé, Toyota, Samsung Electronics, LVMH — em mais de 50 países, como Estados Unidos, Reino Unido, Alemanha, França, Japão, Canadá, Austrália, Suíça, Holanda, Espanha, cobrindo todos os setores da economia — sem precisar se preocupar com uma crise local.

Você ainda pode ter retornos negativos, sim — porque existem fatores globais —, mas eles são menos frequentes do que parece. Veja abaixo:

Nos últimos 20 anos, tivemos 16 anos com resultado positivo e apenas 4 com resultado negativo, destaque para a crise de 2008, que deu −20%!

Sim, se você tivesse investido £10.000 teria “perdido” £2.000 naquele ano. Mas, em 2009, a recuperação veio — e veio forte — para quem entendeu o longo prazo: +22%.

Para sua segurança e reserva? Poupe — não pense em rendimento.

Para construir patrimônio para o futuro? Invista de maneira global.

Você não precisa de muito conhecimento nem de muito tempo. Pode simplesmente deixar um débito automático e ir aportando com consistência.

Nesses últimos 20 anos, o retorno médio do ETF global foi de mais de 10% ao ano — um aporte de £200 mensais teria se transformado em mais de £160 mil (saíram “só” £50 mil do seu bolso).

O melhor? Dentro de uma conta ISA, é tudo seu — você não precisa pagar £1 de imposto.

Quer aprender a dar os primeiros passos? Na minha consultoria eu te ajudo.

Em outubro, só tenho horário para a segunda semana.