Renda Fixa x Renda Variável

Quanto Investir em Cada Uma?

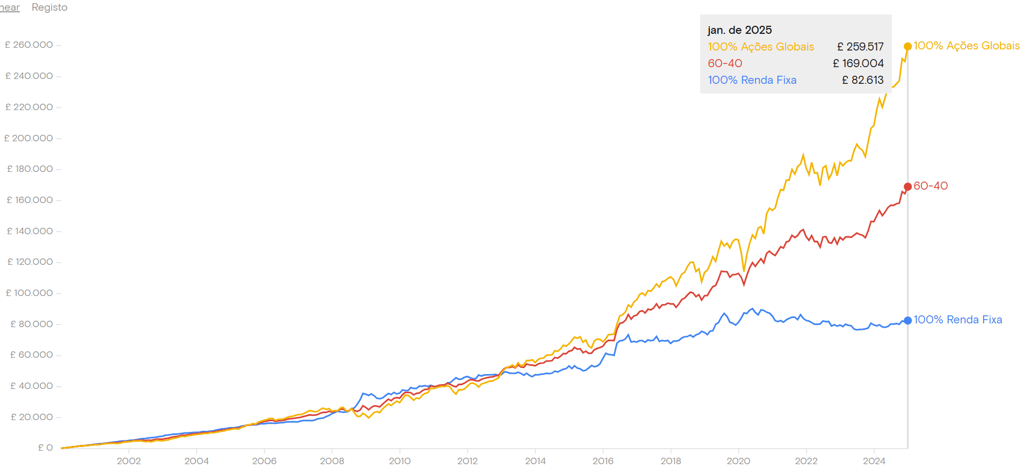

Pra começar essa discussão, vamos falar de desempenho: como teriam se saído diferentes alocações nos últimos 25 anos?

Vamos imaginar alguns cenários.

Imagine que você tenha investido 200 libras por mês, começando em janeiro de 2000, e feito isso até janeiro de 2025.

Nesse período, você aportou £60.200 (200 × 301 meses).

Resultado das alocações:

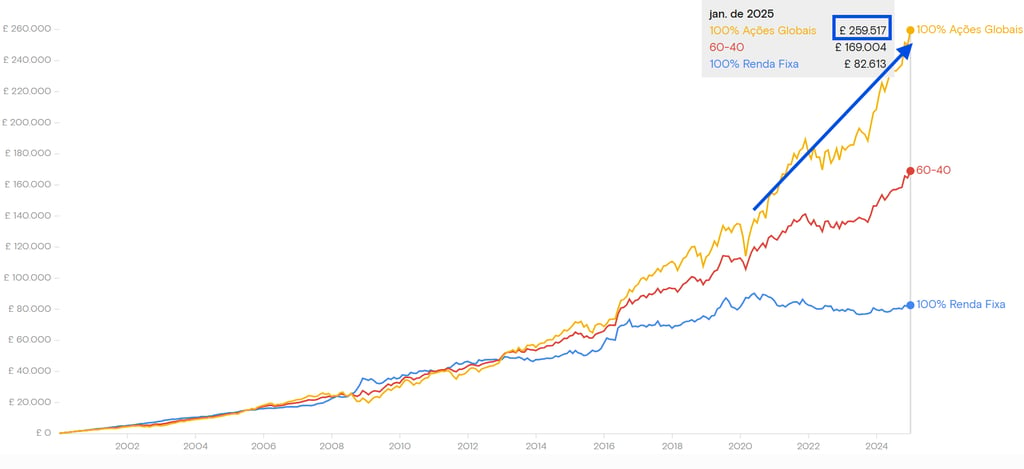

100% renda fixa: você teria chegado a cerca de £82.613

Carteira 60% ações / 40% renda fixa: teria alcançado £169.004

100% ações: o resultado seria ainda melhor — £259.517

Diante disso, é difícil deixar de escolher ações, porque claramente trouxeram o melhor resultado.

Porém, por que nem todo mundo investe (ou deveria investir) 100% em ações?

Porque melhor desempenho não é o único fator que você deve considerar quando vai investir.

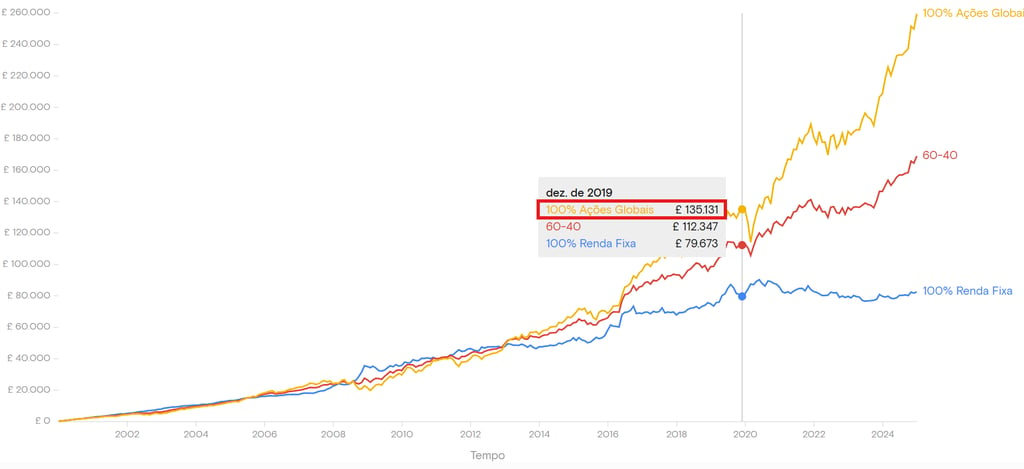

Junto com esse desempenho melhor, veio também uma volatilidade maior.

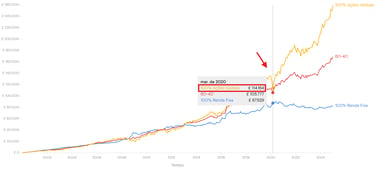

Veja esse exemplo abaixo:

Se você tivesse escolhido investir 100% em ações, em dezembro de 2019 você teria chegado a cerca de £135.131 de patrimônio.

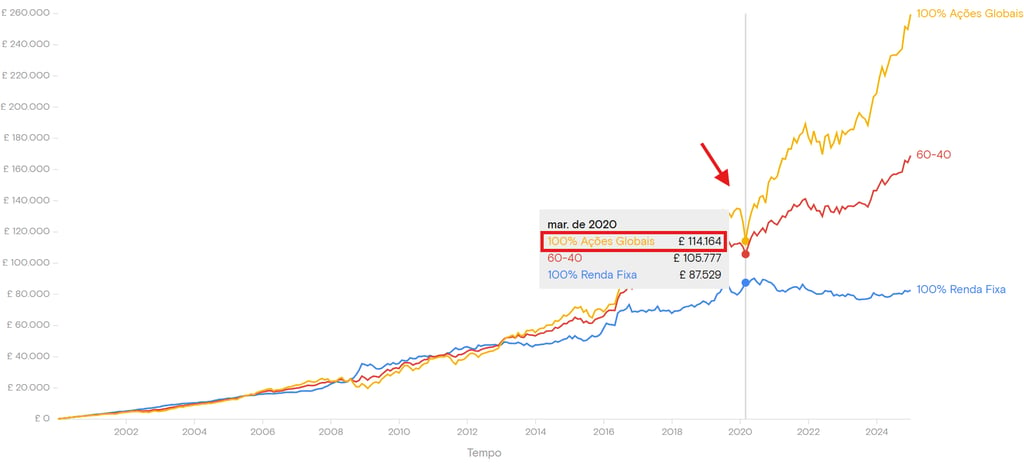

Porém, veio a pandemia e gerou um pânico no mercado.

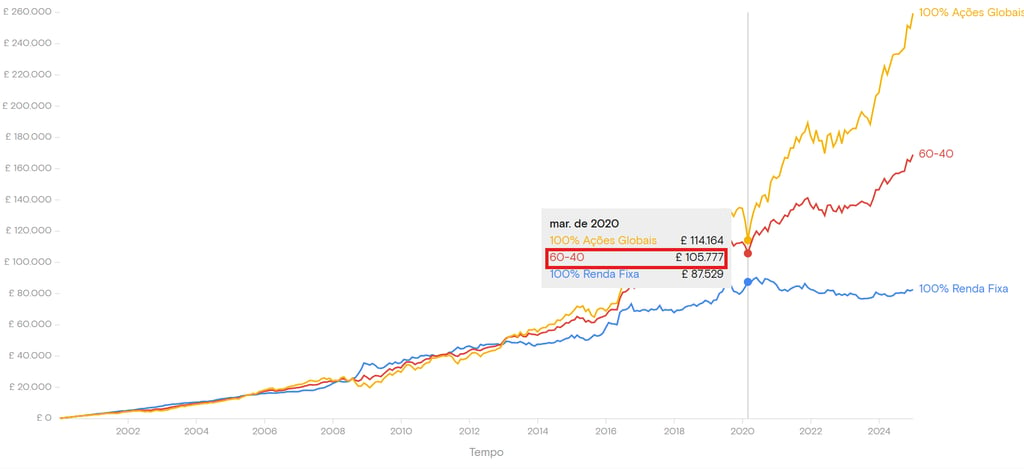

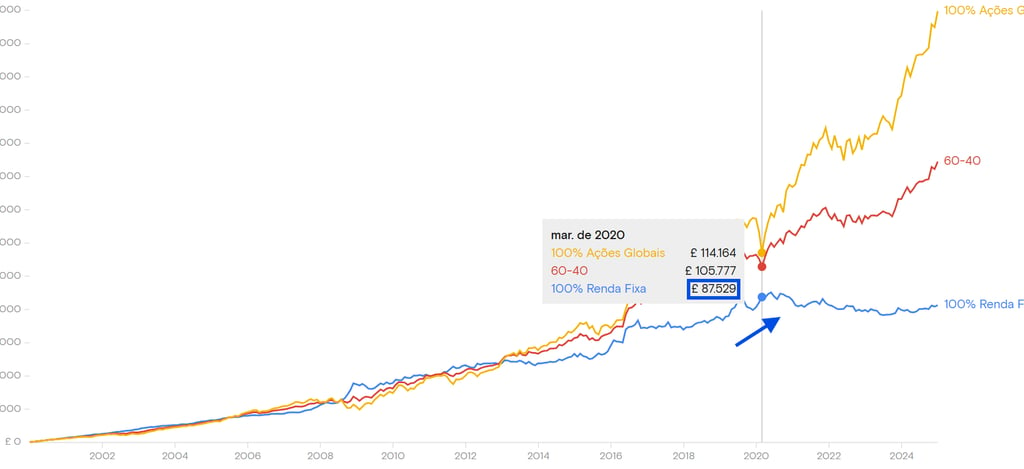

Resultado? Em março de 2020, seu patrimônio teria caído pra cerca de £114.164.

Foram cerca de 21 mil libras de queda em 3 meses! Uma queda de -15,5%.

Agora, se você tivesse escolhido uma carteira mista, como a 60/40, ali em dezembro de 2019 você teria um patrimônio de cerca de £112.347, e em março, com a queda, teria ido para £105.777 — uma queda bem menos significativa, de apenas -6,25%.

Isso acontece porque, enquanto as ações estavam caindo, nesse caso a renda fixa acabou subindo.

(Eu digo nesse caso porque não é sempre que isso acontece — vou falar disso mais abaixo.)

Na mesma situação, uma carteira de 100% renda fixa teria ido de £79.763 (dez/2019) para £87.529 (mar/2020), um ganho de 10,1%, por causa da forte valorização dos títulos com a queda dos juros.

De maneira geral, os investidores nem sempre procuram simplesmente pelo maior rendimento no final, mas também por uma jornada menos turbulenta.

Além disso, pra um investidor de 100% ações garantir o retorno maior que essa estratégia pode trazer, é fundamental que ele não entre em pânico e venda no momento da queda, o que compromete totalmente o resultado.

Nesse caso, muitas vezes é melhor ir em uma estratégia mista, com menor expectativa de retorno, como a 60/40, mas com maior chance de manter a calma e seguir firme.

Outra coisa importante pra te ajudar a decidir:

Você está construindo patrimônio ou já conquistou bastante e agora quer manter?

Pra quem busca construir, é fundamental se arriscar mais

Pra quem quer manter, mesmo uma expectativa de retorno menor pode servir

Mas cuidado com a alocação 100% renda fixa, porque ela pode ser bem problemática por conta da baixa expectativa de retorno — que pode te deixar pra trás até mesmo da inflação!

Pra decidir sua alocação ideal, você precisa pensar em duas coisas:

Sua necessidade de correr risco

Sua habilidade pra lidar com risco

Vou explicar:

A necessidade vem do seu objetivo.

Se seu objetivo é construir patrimônio e você não tem nada, então você precisa de uma expectativa de retorno maior.

Ou seja: correr risco é uma necessidade. Se for cauteloso demais, talvez você não chegue onde quer — ou leve muito mais tempo.

Agora, além da necessidade, tem que olhar pra sua habilidade de correr risco.

Por exemplo:

Mesmo que você precise de um retorno maior, se você não entende que esse retorno pode vir com oscilações no curto prazo, tipo a de 2020, você pode acabar vendendo na hora errada e perdendo dinheiro.

Naquele momento, como mostrei antes, a carteira 100% ações caiu de £135.131 pra £114.164 — uma queda de 21 mil.

Mas olha isso: até março de 2020, você tinha aportado 200 libras por mês por 243 meses. Ou seja, tinham saído do seu bolso £48.600.

Mesmo com a queda, você ainda estava com mais do que o dobro do que investiu.

Mas sim, é uma queda assustadora — e é normal ter pessoas que não reagem bem.

Ainda mais porque, na hora da crise, a mídia adora dizer que “dessa vez é diferente” e que o mercado “nunca mais vai voltar”.

Mas historicamente, o mercado sempre se recupera dessas crises que muitos acham que são “irrecuperáveis”.

E em 2020 não foi diferente. Quem segurou firme viu que em junho de 2020 já estava recuperado — e com o patrimônio novamente acima de 135 mil.

Essas recuperações muitas vezes vêm mais rápido do que a gente imagina.

Cinco anos depois, quem manteve 100% ações viu aqueles 135 mil virarem £259.517.

Esse é o lado positivo: pode cair bastante? Pode. Mas também pode subir — e geralmente sobe!

Quem foi mais cauteloso com a 60/40 viu:

Dez/2019: £112.347

Mar/2020: £105.777

Jan/2025: £169.004

Ou seja, queda menor, sim — mas também crescimento menor.

Essa maior segurança na crise tem um custo: menor expectativa de crescimento.

Mas como eu disse, nem todo mundo precisa crescer tanto, e nem todo mundo tem perfil pra isso.

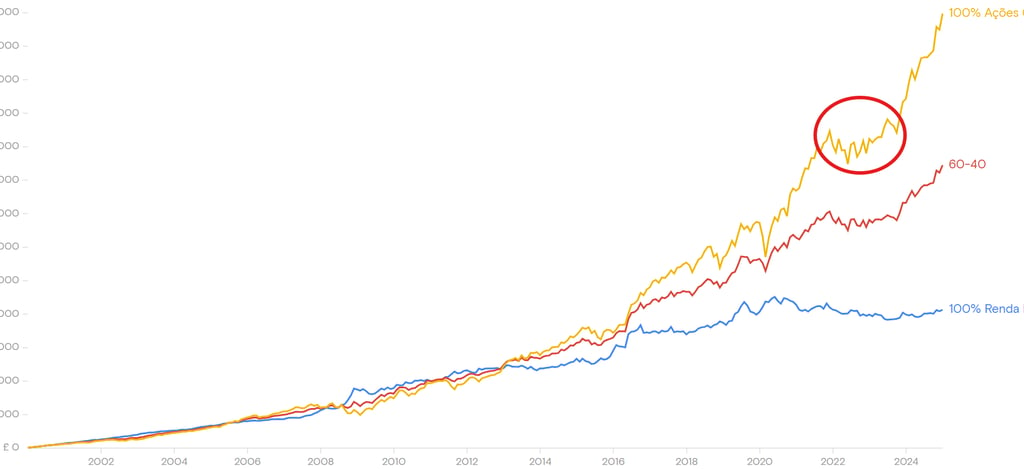

Agora vamos dar outro exemplo:

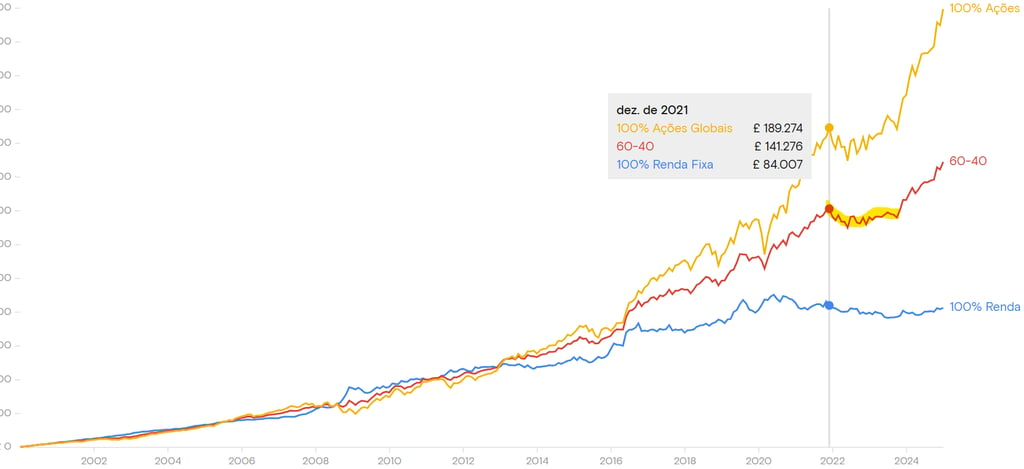

Em dezembro de 2021, com uma carteira 100% ações, você teria chegado a cerca de £189.274 de patrimônio.

A partir dali, começou a cair.

Não foi uma queda tão rápida quanto a de 2020, mas foi mais longa.

Em junho de 2022, essa carteira bateu o fundo em £169.000 — uma queda de -10,6%.

E só foi recuperar o topo de £189.000 em junho de 2023.

Ou seja: quase 1 ano e meio sem crescimento nenhum!

Você aguentaria?

Aí você pensa: "ah, se as ações estavam em baixa, a renda fixa deve ter ido bem, né?"

Errado.

Quase sempre é isso mesmo que acontece, mas dessa vez foi diferente. Com inflação alta e juros subindo, a renda fixa também sofreu.

Essa renda fixa dos exemplos aqui não é a mesma dos Cash ISAs ou contas correntes, é uma renda fixa mais longa, que se comporta de forma diferente.

(Falarei disso em outro dia.)

O ponto aqui é: até a carteira 60/40, que em teoria protege você das quedas, também apanhou nesse período.

Ela foi de £141.000 (dez/2021) para £130.000 (jun/2022), e só voltou ao topo em nov/2023.

Ou seja, mesmo uma carteira mais conservadora também pode cair.

Existe sim cenário econômico ruim pra todo mundo.

Mas de forma geral, uma alocação 60/40 tende a ser menos volátil, o que pode te ajudar a se manter firme no jogo.

Quais são as expectativas de retorno de cada alocação?

O resultado do passado não é garantia de futuro, mas é uma boa base pra estimativas.

Diante disso, aqui vão números razoáveis pra estimar retorno.

100% ações: média de 8% ao ano

60/40: média de 6,5% ao ano

100% renda fixa: média de 3% ao ano

Pra finalizar:

Eu tenho minha preferência pessoal: invisto 100% em ações.

E abaixo coloco alguns dos meus motivos pra isso:

Entendo como funcionam os ciclos de mercado — quedas existem, mas recuperações também

Tenho um horizonte de tempo longo — não vou precisar desse dinheiro pelos próximos 10 anos

Tenho necessidade de construir patrimônio, não manter — preciso desse retorno maior pra chegar onde quero

Mantenho investimentos mais seguros fora do mercado financeiro: múltiplas fontes de renda, seguro de renda e reserva de emergência

Diante disso, eu decidi seguir 100% ações, e não uma estratégia mais cautelosa como a 60/40.

E você? O que prefere?

Ver seus investimentos crescerem mais, mas com possibilidade de quedas mais agressivas durante o caminho?

Ou aceitar um crescimento menor em troca de uma jornada mais estável?

Se quiser fazer um planejamento…

Pra saber quanto cada uma dessas estratégias pode te trazer de retorno, e como escolher ETFs pra investir de acordo com cada uma delas, agende uma consultoria que posso te ajudar.

O que vou te oferecer, além disso:

Quais são as melhores contas de investimento (ISA, SIPP, Lifetime ISA), como funcionam, regras e benefícios

Qual corretora é melhor pra cada conta

Como escolher uma estratégia simples, alinhada com seu plano

A importância de investir pro longo prazo e os benefícios disso

Como usar as corretoras na prática, configurar aportes automáticos, entender onde tá colocando o dinheiro

E simulações de rendimento pra montar um plano que faça sentido pra sua realidade

Não deixe pra amanhã. Agende agora!