Você sabe o que aconteceu em 1971?

Por que guardar dinheiro não é suficiente — e o que 1971 tem a ver com isso.

Eu sempre repito que o sucesso financeiro tem muito mais a ver com o seu comportamento do que com o seu conhecimento técnico.

Porém, acredito que seja importante entender pelo menos o básico de economia e finanças para que você:

saiba se proteger dos riscos;

aprenda a aproveitar as oportunidades.

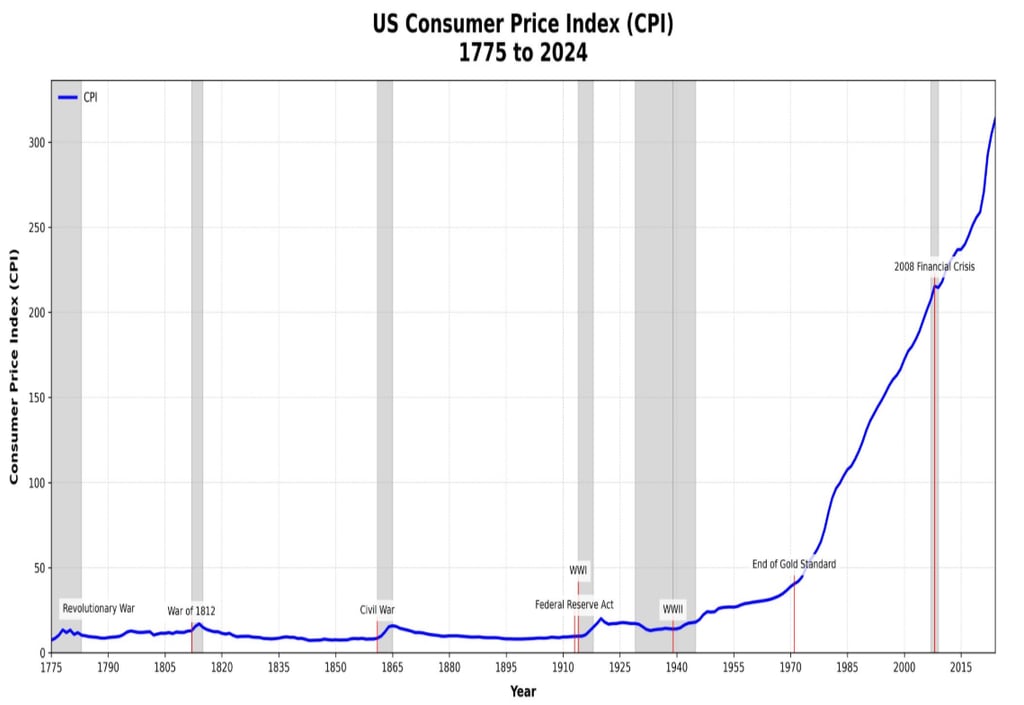

Um exemplo claro disso é o que esse gráfico abaixo mostra. Dá uma olhada:

Veja como o CPI, que é um índice que mede a inflação nos EUA, se manteve estável por quase 200 anos, mas começou a subir em disparada depois do ano de 1971.

Nesse ano, sem entrar em muitos detalhes, o governo americano — e também o resto do mundo — decidiu abandonar o lastro do dólar ao ouro. Ou seja:

Antes disso, cada nota de dólar que existia precisava ter uma quantidade de ouro proporcional a ela.

Ouro era dólar, e dólar era ouro.

As notas de dólar eram simplesmente uma forma de representar a riqueza — e a riqueza era o ouro.

O ouro é escasso. Existe uma quantidade limitada dele no mundo. Portanto, se o dólar só podia existir na quantidade equivalente ao ouro existente, o dólar também era escasso — e por isso valioso.

Porém, a partir de 1971, como citei acima, os EUA decidiram que poderiam criar dólares mesmo que não existisse a quantidade proporcional de ouro em reserva.

Sem entrar em muitos detalhes, essa atitude veio como uma tentativa de resolver um problema: a falta de capacidade do governo de fazer movimentos macroeconômicos, como estimular a economia, financiar gastos públicos, programas sociais, ou bancar guerras (como a do Vietnã).

E por um lado, isso deu certo — o governo pode sim, através da criação livre de dólares, incentivar setores ou a economia de maneira geral, o que pode gerar crescimento, prosperidade, empregos e afins.

Porém, por outro lado, isso gerou um enorme problema: o aumento da inflação.

O que é inflação de verdade?

A inflação é geralmente vista como o aumento generalizado dos preços. Por exemplo: Um iPhone custava 300 dólares. Depois foi para 400. Depois 500. Hoje, 600.

O iPhone está mais caro. Isso é inflação? Sim, mas é mais do que isso.

Não é só que o produto está ficando mais valioso — o que até pode acontecer, afinal um iPhone novo tem mais recursos. Mas na verdade, é a moeda que você tem para comprar esse produto que vale menos.

E por que ela vale menos? Por conta da abundância com que ela é criada.

O governo tem o poder de criar dinheiro — e usa esse poder.

Se precisa financiar uma guerra, um projeto político, qualquer coisa… Ele aperta um botão, cria dinheiro e paga as pessoas para fazerem o que ele quer.

Esse dinheiro vai para as mãos dessas pessoas, que gastam em outros lugares. Quem recebe também gasta. É uma reação em cadeia.

E como falei, não é necessariamente ruim, porque pode fazer a economia florescer.

O problema é o exagero com que isso é feito.

Quando a quantidade de dinheiro aumenta, mas não se aumenta a capacidade de produzir bens e serviços, a disputa por esses bens e serviços aumenta — e os preços também.

Tem muito mais gente para gastar, mas a mesma quantidade de produtos e serviços sendo oferecida.

O dinheiro fica mais abundante — e consequentemente, ele começa a valer menos.

Você tem mais dinheiro? Tem. Mas precisa de ainda mais agora para pagar pelo mesmo serviço que era mais barato antigamente.

Ou seja, guardar dinheiro é guardar um bem que se torna cada vez mais abundante — e que perde cada vez mais valor.

O dinheiro, por mais adorado que seja, é uma péssima forma de enriquecer. Porque mesmo que você guarde cada vez mais, ele vale cada vez menos.

Por que é importante saber disso?

Porque se você tem 20 mil libras no banco e deixa esse dinheiro parado, depois de 10 anos, mesmo que você ainda tenha as mesmas 20 mil libras, as coisas que poderia comprar com esse valor estarão custando muito mais.

Ou seja: você manteve o dinheiro, mas perdeu poder de compra.

Inflação não é algo que acontece por acaso, e que talvez aconteça.

Inflação é um projeto do governo. Inclusive, existe uma meta anual de inflação que o próprio governo estabelece.

“Esse ano temos uma meta de inflação de 2%” — que, traduzindo, significa:

“Este ano, o seu dinheiro vai perder 2% do valor. Se prepare.”

E sim, isso é real. Pesquise por meta de inflação.

E o pior: geralmente eles nem cumprem a meta. Ou seja, muitas vezes o valor real é ainda maior do que o prometido.

O que fazer para se proteger disso?

Em primeiro lugar: ter dinheiro é inevitável.

Você precisa manter, pelo menos, sua reserva de emergência em dinheiro — mesmo que esse dinheiro esteja perdendo valor com o tempo.

O estrago da inflação, dentro de uma reserva, até pode ser controlado. Existem algumas contas que permitem receber um rendimento sem risco, que pode compensar parte dessa desvalorização.

Porém, o estrago de não ter uma reserva de emergência é muito maior. Pode te obrigar a se endividar se algo ruim acontecer, ou a vender investimentos que ainda não estão no ponto certo de venda — e perder muito dinheiro com isso.

Tem males que precisam ser aceitos — e a reserva de emergência é um deles.

Mas além disso, manter dinheiro já começa a ser problemático.

É como tentar encher uma piscina e deixar o ralo aberto.

Ou seja, o mínimo que você precisa fazer é tampar o ralo dessa piscina. Ter um rendimento que seja suficiente para compensar a inflação, a quantidade de água que está indo embora pelo ralo.

Se a inflação for de 2%, você precisa de um rendimento de 2% só para empatar. Se tiver um rendimento de 3%, e a inflação for de 2%, o seu ganho será de 1%.

Isso é o que chamamos de crescimento real. Nesse caso, sua piscina está realmente aumentando — 1% por ano.

O que aconteceu em 1971 não está no nosso controle.

E como falei, de certa forma isso até pode ter um lado bom — o governo tem mais capacidade de estimular setores da economia.

Mas também é preciso entender: essa liberdade para imprimir dinheiro faz com que ele tenha cada vez menos valor.

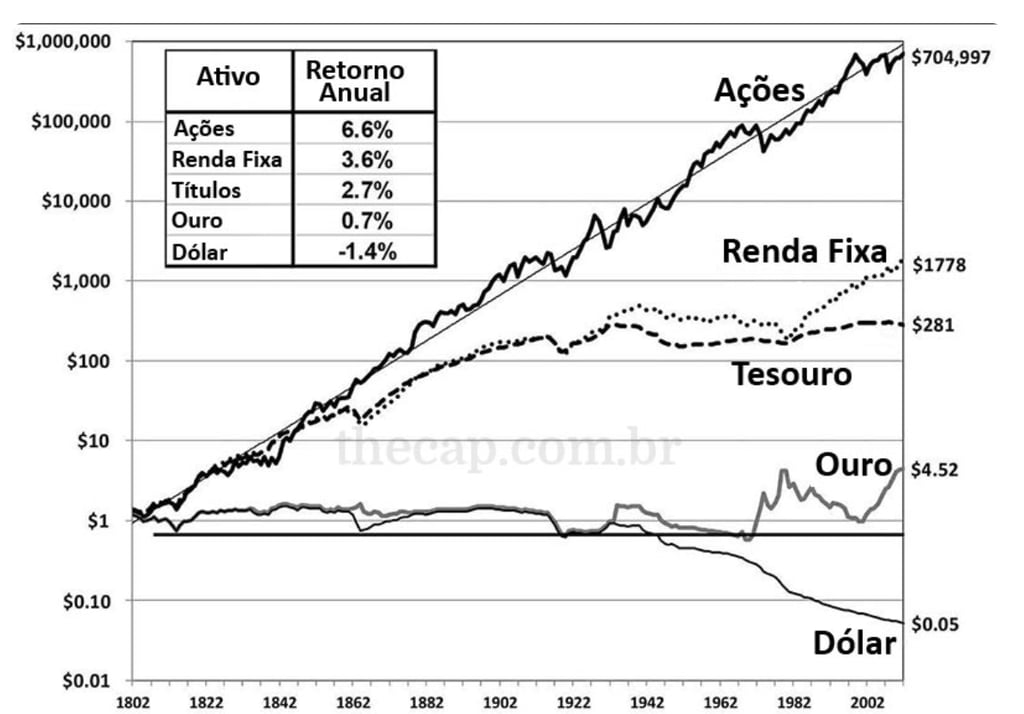

Veja esse gráfico abaixo:

Mais uma vez, vemos o mesmo padrão.

O gráfico começa em 1800 — sim, são mais de 200 anos, e mostra que, mesmo desde aquela época, manter dinheiro já não era uma boa ideia, mas veja como isso piorou muito depois de 71.

Quando comparamos com o Tesouro, com a renda fixa ou com ações, os resultados são muito diferentes.

Tesouro: é como a renda fixa de curtíssimo prazo. No Brasil, é como o Selic — uma taxa pós-fixada.

Você sempre recebe conforme a taxa básica de juros. Tem praticamente zero risco, e por isso é ideal para reserva de emergência.

É onde conseguimos, pelo menos, fechar o ralo. Vamos manter o valor do dinheiro no mesmo nível da inflação. Mas às vezes, mesmo assim, podemos perder um pouco — se a inflação subir rápido, por exemplo.

Mas para a reserva, o foco é segurança. O estrago é maior se você não tiver.

Renda fixa, nesse gráfico, representa investimentos com prazos maiores. Aqui já existe um pouco de volatilidade.

Se você tem um título que paga 4% ao ano, e o governo sobe a taxa de juros para 6%,

as pessoas perdem interesse nesse título, e ele perde valor temporariamente.

O contrário também pode acontecer: Se a taxa cair para 2%, o seu título de 4% se valoriza, e muita gente vai querer comprá-lo.

A diferença para o Tesouro é simples: no Tesouro, sua taxa também muda. Aqui, ela é fixa, mas o mercado oscila.

Por isso, como o risco é um pouco maior, a recompensa também tende a ser maior.

Outro ponto importante que vemos no gráfico são as ações — que têm o maior retorno disparado.

Mas é preciso entender o porquê.

Quando você investe em ações, não há promessa de retorno. Você se torna sócio da empresa.

Se a empresa vai bem, você lucra. Se vai mal, ela não te deve nada.

O risco é maior — e por isso, a expectativa de retorno também é.

Investir em ações tende a dar um resultado melhor porque seu dinheiro não está parado, esperando uma taxa fixa. Ele está alocado em empresas que produzem, inovam, vendem e geram lucro.

Você está se tornando sócio de farmacêuticas, empresas de energia, tecnologia, saúde, transporte... Empresas que oferecem produtos e serviços que a sociedade precisa e ama.

Cada venda do McDonald’s, da Nike, da Tesla ou da Microsoft —

você lucra junto, se for sócio (investidor).

Seu dinheiro não está parado sendo corroído pela inflação,

mas nas mãos de CEOs dessas empresas — trabalhando para gerar retorno para você.

Como investir em ações com segurança?

Se você quiser investir em ações e escolher apenas uma ou duas empresas, estará correndo o risco de que elas não vão bem — e você pode perder ainda mais do que perderia para a inflação.

Como falei: aqui, você é sócio — não tem garantia nenhuma.

Uma empresa pode enfrentar problemas internos (gestão ruim), ou externos (mudança no comportamento do consumidor, crises econômicas etc.).

Por isso, diversificar é tão importante.

Com um único ETF, você investe em mais de 3 mil empresas de mais de 50 países.

Você evita:

concentração em uma única empresa;

concentração em um único setor;

concentração em um único país ou região.

Mesmo assim, ETFs globais também passam por momentos ruins, como em 2020, com a COVID, ou mais recentemente, com os anúncios de tarifas do governo Trump.

Em certos momentos, os lucros das empresas podem cair — e os preços das ações também.

As crises existem. Já aconteceram várias vezes. Mas as ações sempre se recuperaram.

Afinal, estamos falando da base da economia: o consumo.

As empresas estão aqui para nos servir, e a sociedade sempre encontra um jeito de superar crises e continuar comprando.

Ou seja: no longo prazo, com diversificação, você pode esperar um crescimento maior — longe da inflação, que é praticamente certa.

Não importa o que aconteceu em 1971. O que importa é o que você sabe hoje — e como reage a isso.

Nesse jogo, você já começa perdendo, porque a inflação existe — queira você ou não.

Se você quiser construir patrimônio — e sim, você precisa disso —

precisa virar esse jogo e marcar alguns gols de vantagem, para se proteger quando a inflação vier mais forte.

O dinheiro está fadado ao fracasso.

Não conte com ele. Aprenda a investir.