3 gráficos que vão te convencer a começar a investir em ações hoje mesmo

Parece arriscado até você ver esses números. Depois fica difícil justificar não começar.

Alguns pontos que chamam atenção:

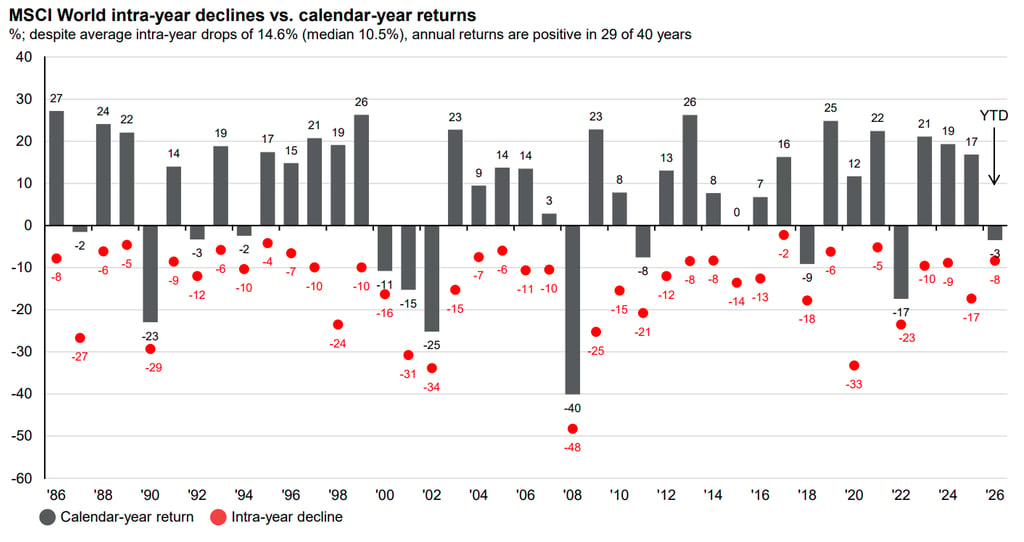

Nesses 40 anos, apenas 11 anos tiveram resultado negativo. Ou seja, em 29 dos 40 anos, quem estava investido terminou no positivo.

Em 21 desses anos o retorno foi acima de 10%. Em 9 anos passou dos 20%.

Mas tem um detalhe que a maioria das pessoas não percebe: mesmo nos anos que terminaram positivos, o mercado caiu em média 14,6% em algum momento durante o ano.

Quase todo ano assusta. Quase todo ano parece que "dessa vez é diferente".

E quase todo ano, quem ficou, ganhou.

O mercado cai. Mas quem tem paciência vê a recuperação chegar.

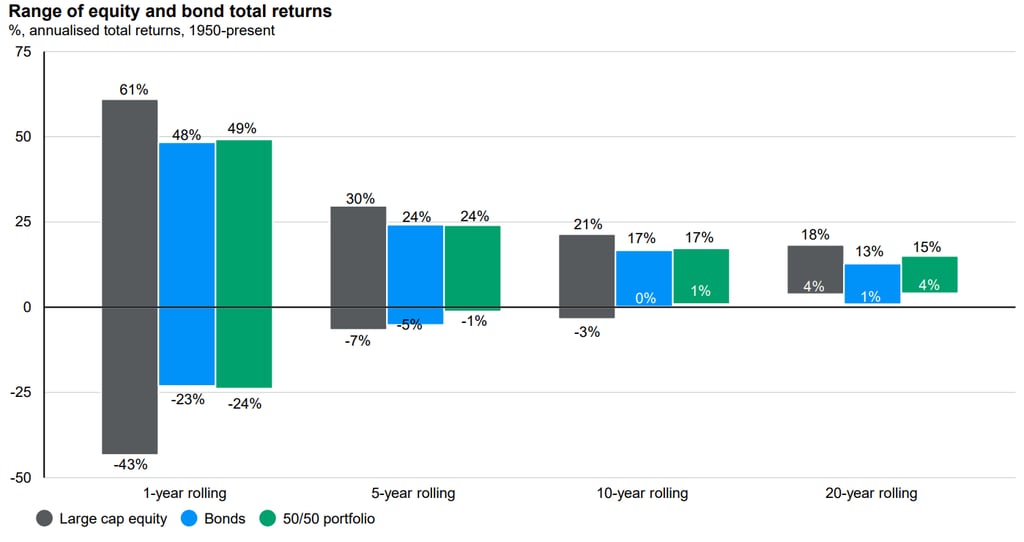

Falando em paciência, veja também esse gráfico:

Veja esse primeiro gráfico, do índice MSCI World — que acompanha as maiores empresas do mundo nos últimos 40 anos:

Ele mostra a variação de resultados de uma carteira 100% em ações dependendo do tempo que você permanece investido.

Em 1 ano, a oscilação é enorme — você pode ganhar 61% ou perder 43%.

Em 5 anos essa variação já cai bastante. O pior resultado histórico foi -7% e o melhor +30%.

Em 10 anos, de 1950 até hoje, o pior resultado anualizado foi de apenas -3% ao ano. O melhor foi +21%.

E em 20 anos? Em nenhum período de duas décadas desde 1950 alguém teria perdido dinheiro.

O retorno mínimo foi de 4% ao ano.

O tempo trabalha a seu favor.

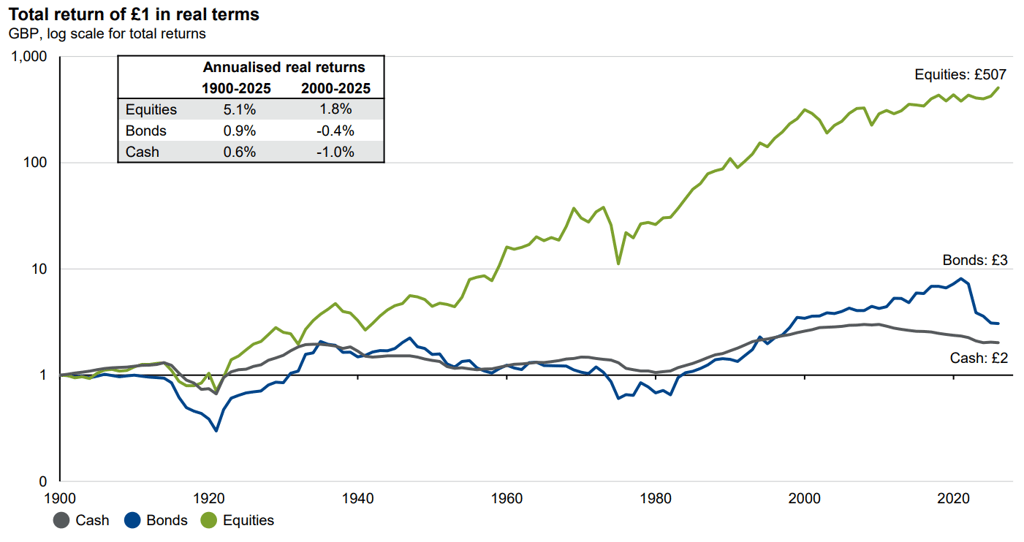

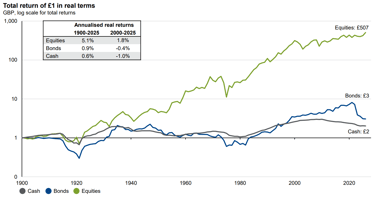

Agora veja esse terceiro gráfico, que compara ações, renda fixa e poupança no Reino Unido ao longo de 125 anos, já descontando a inflação:

Ações: +5,1% ao ano em termos reais. £1 investido em 1900 virou £507 hoje.

Renda fixa: +0,9% ao ano. £1 virou £3.

Poupança: +0,6% ao ano. £1 virou £2.

Renda fixa e poupança serviram pra proteger da inflação, mas não geraram riqueza de verdade.

Ações sim.

E por que ações sobem ao longo do tempo?

Porque é o reflexo do consumo de produtos e serviços que as pessoas precisam e desejam.

Ir no McDonald's, tomar uma Coca-Cola, comprar um carro da Fiat, usar uma roupa da Nike, tirar uma foto com iPhone e postar no Instagram.

O dia todo, a todo momento, você é cliente de alguma empresa.

Quando você investe, você vira também sócio. E uma parte do lucro que você mesmo ajuda a gerar volta pro seu bolso.

Feito de maneira equilibrada, qualquer pessoa pode começar a investir.

Os principais erros a evitar são dois: concentração, ou seja, investir em poucas ações, e horizonte curto, pensar em menos de 5 anos.

Com diversificação e longo prazo, os dados mostram que o resultado vem.

E se você mora no UK, você tem uma vantagem que muita gente simplesmente não usa:

Em minutos você baixa um app, se cadastra e já pode comprar seu primeiro ETF.

E por ser residente no UK, você pode abrir uma Stocks and Shares ISA — uma conta onde tudo que você ganhar é livre de imposto.

É um dos maiores benefícios disponíveis pra quem investe aqui, e a maioria ignora.

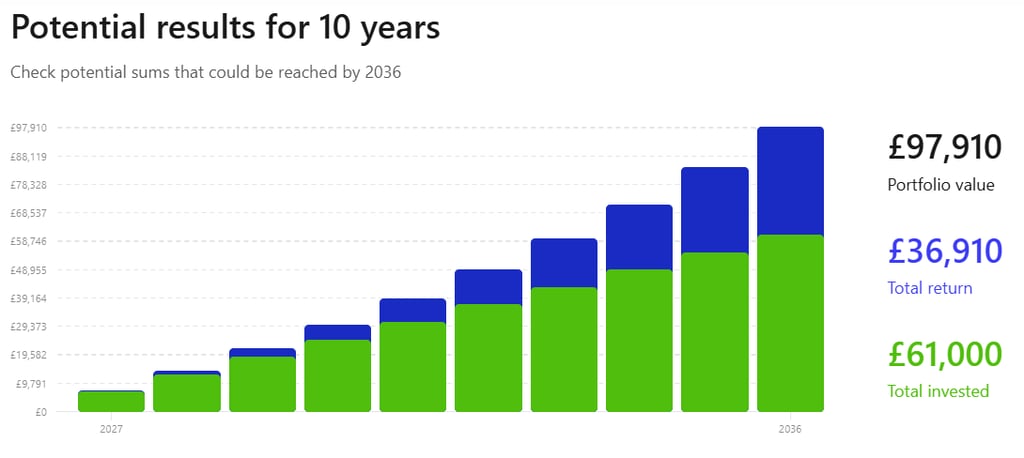

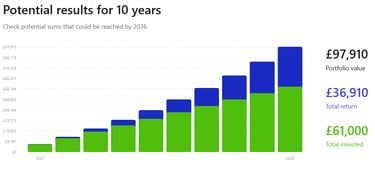

Pra ter uma ideia do que é possível, olha essa simulação:

Imagina que você tenha £1.000 pra investir hoje e £500 pra aportar todo mês.

Com um retorno médio de 9% ao ano — em 10 anos você chegaria a quase £100.000, tendo investido £61.000 ao longo do tempo.

Esse é o efeito dos juros compostos.

Se você quer começar e não sabe por onde, eu posso te ajudar.

Criei uma consultoria educacional especialmente para brasileiros no Reino Unido — desde quem nunca investiu nada até quem já tem algum dinheiro parado e não sabe o que fazer com ele.

Em duas sessões, a gente revisa sua situação atual, organiza sua reserva de emergência, explica como funcionam ISA, SIPP e LISA na prática, define a estratégia certa pro seu perfil e faz simulações com os seus números — não com cenários genéricos.

Você sai com um plano documentado, conta aberta e primeiro investimento feito. Sem precisar ficar pesquisando sozinho em inglês, sem confusão, sem erro de iniciante.