Banco da Inglaterra Mantém Juros em 3,75%

O Que Isso Significa Para Você Que Mora e Investe no Reino Unido

O Banco da Inglaterra — conhecido como BOE (Bank of England) — decidiu manter a taxa básica de juros em 3,75% ao ano.

Mas por quê?

A resposta está, em grande parte, na guerra envolvendo o Irã, que pressionou o preço do petróleo para cima. Quando o petróleo sobe, os custos de transporte, produção e energia sobem junto — e isso acaba chegando no preço de tudo: do supermercado ao restaurante.

Esse aumento generalizado de preços é o que chamamos de inflação.

Inflação: o inimigo silencioso do seu dinheiro

Antes de qualquer coisa, você precisa entender o que é inflação e por que ela importa tanto.

Inflação é a perda do poder de compra do dinheiro ao longo do tempo.

Exemplo simples: se hoje você compra uma cesta de compras por £100, e a inflação do ano é de 3%, no ano seguinte essa mesma cesta vai custar £103. Seu dinheiro compra menos do que antes.

A meta de inflação do Reino Unido é de 2% ao ano. Isso é considerado saudável — um crescimento controlado de preços, que acompanha o crescimento da economia.

O problema é que nos últimos 12 meses, a inflação ficou em 3,3% — ou seja, acima da meta. E com a pressão do petróleo por conta da guerra, existe risco real de que esse número suba ainda mais.

O que a taxa de juros tem a ver com isso?

A taxa básica de juros é a principal ferramenta que o BOE usa para controlar a inflação. Funciona assim:

Inflação alta → BOE sobe os juros

Inflação baixa → BOE pode baixar os juros

Quando os juros sobem, fica mais caro pegar empréstimo, as pessoas gastam menos, e isso desacelera a economia — e consequentemente, os preços param de subir tão rápido.

Nós, brasileiros, já somos acostumados com juros nas alturas.

A taxa Selic no Brasil hoje está em torno de 14% ao ano — algo impensável para países desenvolvidos.

No UK, 3,75% já é considerado relativamente alto para os padrões históricos do país, que ficou anos com juros próximos de 0%.

O BOE vai subir os juros em breve?

O Banco da Inglaterra se reúne a cada 6 semanas para decidir o que fazer com a taxa: subir, manter ou baixar.

Alguns meses atrás, antes da guerra escalar, a expectativa era de que os juros iriam cair, porque a inflação estava caminhando de volta para a meta de 2%.

Infelizmente, o cenário mudou. Além de manter os juros, o BOE deixou um recado claro: está de olho no que acontece com o petróleo, e pode subir a taxa na próxima reunião caso a pressão inflacionária aumente.

"Mas juros mais altos não são bons para quem investe em renda fixa?"

Essa é uma dúvida muito comum entre brasileiros no UK — e faz todo sentido, afinal viemos de um país onde a renda fixa é muito valorizada.

A resposta é: depende de como você olha para isso.

Sim, com juros mais altos, o rendimento da renda fixa e das contas remuneradas também sobe. Mas esse rendimento maior existe justamente porque a inflação também está maior.

Se a inflação está em 3,3% e a sua conta rende 3%, na prática você está empatando — ou seja, não está ficando mais rico, apenas evitando ficar mais pobre.

O que realmente importa é o rendimento real — que é o rendimento descontado a inflação.

Rendimento real = Rendimento nominal − Inflação

Comemorar um rendimento de 4% com uma inflação de 3,5% não faz muito sentido. Você só ganhou 0,5% de verdade.

E o seu dinheiro parado no banco?

Aqui mora um problema sério que muitos brasileiros no UK enfrentam sem perceber.

Bancos tradicionais como Barclays, Lloyds e HSBC costumam pagar rendimentos muito baixos nas contas correntes — em muitos casos, menos de 1% ao ano, ou até zero.

Se a inflação está em 3,3% e o seu banco paga 0,5%, você está perdendo 2,8% do seu poder de compra por ano.

Em £10.000 parados, isso significa perder quase £280 de poder de compra em 12 meses — sem nem perceber.

Por outro lado, bancos e fintechs como Monzo, Revolut e Chase oferecem contas remuneradas com taxas muito mais competitivas, muitas vezes próximas ou acima da inflação.

Se você tem dinheiro parado numa conta que não rende nada — ou quase nada —, essa é a primeira mudança que você precisa fazer.

Tudo bem, mas onde devo deixar meu dinheiro?

A resposta depende do objetivo daquele dinheiro. Vamos dividir em dois tipos de situação:

Curto prazo: reserva de emergência e planos próximos

Se o dinheiro é para:

Sua reserva de emergência (aquele valor que você precisa ter sempre disponível)

Uma viagem planejada

A entrada de uma casa que você está juntando

A compra de um carro nos próximos meses ou anos

…então o melhor lugar é mesmo em uma conta remunerada de qualidade — Monzo, Revolut, Chase, ou similares.

Por quê? Porque para esse tipo de objetivo, o mais importante não é rentabilidade máxima — é segurança, liquidez e previsibilidade.

Você precisa saber exatamente quanto vai ter, e precisa poder sacar a qualquer momento sem risco de perder dinheiro.

Com £10.000 numa conta a 3% ao ano:

Após 1 ano: £10.300

Você nunca vai ter menos do que £10.000

Simples, seguro, e cumpre o papel.

Longo prazo: crescimento real do patrimônio

Agora, se o objetivo é construir patrimônio ao longo do tempo — aposentadoria, independência financeira, deixar algo para os filhos — a renda fixa sozinha não vai te levar longe.

E é aqui que entra a Stocks and Shares ISA e os ETFs globais.

O que é uma Stocks and Shares ISA?

ISA significa Individual Savings Account — uma conta de investimentos com um benefício enorme: todos os rendimentos são isentos de imposto de renda no Reino Unido.

Você pode investir até £20.000 por ano dentro de uma ISA, e todo o lucro que você tiver — seja em dividendos ou na valorização das ações — é seu, sem pagar imposto.

Para brasileiros vivendo no UK, essa é uma das ferramentas mais poderosas disponíveis para construir riqueza a longo prazo.

O que são ETFs globais?

ETF significa Exchange Traded Fund — um fundo negociado em bolsa.

Um ETF global é basicamente um investimento que reúne automaticamente ações de milhares de empresas do mundo inteiro em um único produto.

Em vez de você escolher ações individuais (o que exige muito conhecimento e tempo), você compra uma cota de um ETF e, com isso, está automaticamente investindo em empresas como Apple, Microsoft, Samsung, Nestlé, Toyota, e mais de 3.000 outras ao mesmo tempo.

Diversificação automática, com um único investimento.

Os ETFs mais populares para esse tipo de estratégia são os que seguem índices como o MSCI World ou o FTSE All-World, que representam as maiores empresas do mundo.

Como funciona o rendimento de um ETF?

Diferente da renda fixa, o rendimento de um ETF não é garantido — ele é variável, porque depende de como as empresas do mundo estão indo.

Veja um exemplo real:

Imagine que em janeiro de 2016, cada cota de um ETF global custava £100. Você tinha £10.000, então comprou 100 cotas.

Naquele ano, o mercado subiu cerca de 30%. Isso significa que cada cota passou a valer £130.

Suas 100 cotas × £130 = £13.000

Você ganhou £3.000 em um ano — ao invés de £300 que teria numa conta a 3%.

Mas atenção: o rendimento também pode ser negativo.

Em 2018, o mercado caiu aproximadamente 4,5%. Quem tinha 100 cotas a £100, terminou o ano com cotas valendo £95,50 — ou seja, £9.550 no total. Uma perda de £450.

"Então é arriscado demais?"

Essa é a pergunta que todo iniciante faz — e é completamente válida.

Sim, existe risco. Mas o risco é muito menor do que parece quando você olha para o longo prazo.

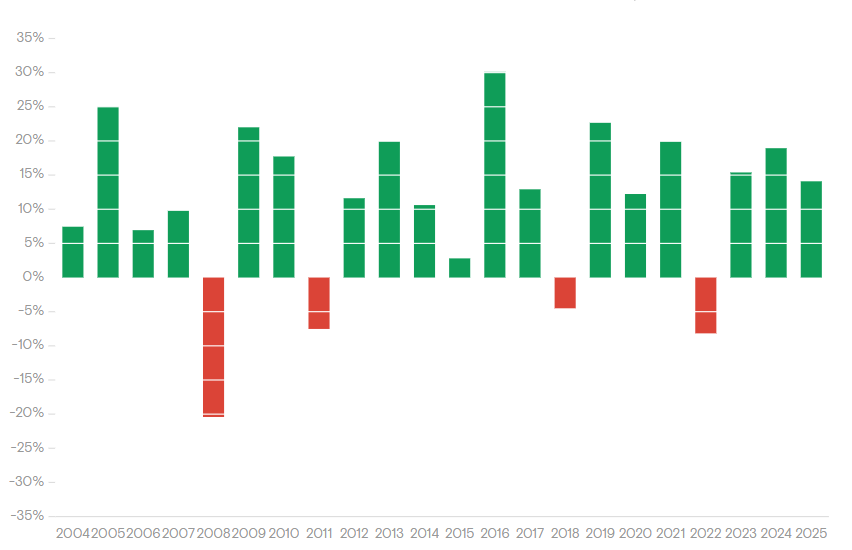

Nos últimos 22 anos, o mercado global teve retorno negativo em apenas 4 ocasiões: 2008, 2011, 2018 e 2022.

Em 18 dos últimos 22 anos, quem estava investido saiu no positivo.

E mais importante: mesmo nos anos ruins, quem manteve o investimento e esperou, recuperou as perdas — e geralmente ainda saiu na frente.

A média de retorno dos últimos 22 anos foi de aproximadamente 10% ao ano, em libras.

Isso é muito acima da inflação, e muito acima de qualquer conta remunerada disponível no mercado.

A simulação que vai mudar sua visão sobre investir

Vamos ver na prática a diferença entre guardar £200 por mês numa conta remunerada versus investir £200 por mês em ETFs globais, ao longo de 20 anos.

Em ambos os casos, você investe o mesmo valor: £200 por mês, durante 20 anos. Isso dá um total de £48.000 do seu próprio bolso.

Na conta remunerada, considerando uma média de 2% ao ano, você terminaria os 20 anos com aproximadamente £58.900.

Você ganhou cerca de £10.900 em rendimentos. Não é ruim — seu dinheiro pelo menos não perdeu para a inflação.

Agora, investindo esse mesmo valor em ETFs globais, considerando a média histórica de 10% ao ano, você terminaria os 20 anos com aproximadamente £151.900.

Ou seja, mais de £103.900 em rendimentos — em cima do mesmo investimento de £48.000.

A diferença entre as duas estratégias, ao final de 20 anos, é de quase £93.000.

Isso é resultado do mesmo valor investido, na mesma frequência, durante o mesmo período de tempo.

A única diferença foi onde o dinheiro foi aplicado.

Esse efeito se chama juros compostos — o rendimento que gera mais rendimento, mês após mês, ano após ano. Quanto mais cedo você começa, mais poderoso ele fica.

E £200 por mês é apenas £50 por semana. É completamente acessível para quem vive no UK.

Resumindo tudo

-O Banco da Inglaterra manteve os juros em 3,75% por conta da pressão inflacionária causada pela guerra e pela alta do petróleo.

-A inflação no UK está em 3,3%, acima da meta de 2%, e existe chance real de os juros subirem na próxima reunião.

-Juros mais altos significam rendimentos maiores na renda fixa — mas também inflação maior. Não é motivo para comemorar sem contexto.

-Se o seu dinheiro está parado em bancos como Barclays, Lloyds ou HSBC sem render nada, você está perdendo poder de compra todo mês sem perceber.

-Para reserva de emergência e planos de curto prazo, use contas remuneradas de qualidade — Monzo, Revolut e Chase são boas opções no UK.

-Para construir patrimônio a longo prazo, a Stocks and Shares ISA com ETFs globais é uma das estratégias mais poderosas disponíveis no UK — e a diferença de £93.000 que você viu acima é o resultado de apenas £200 por mês durante 20 anos.

Quer aprender a colocar isso em prática?

Saber que precisa investir é uma coisa. Saber como fazer isso corretamente no Reino Unido — sem erros, sem pagar imposto desnecessário e com uma estratégia clara — é outra completamente diferente.

Se você quer montar ou organizar a sua reserva de emergência e entender exatamente onde deixar seu dinheiro no UK de forma segura e eficiente, ter um plano claro para objetivos de curto prazo — seja uma casa, uma viagem ou qualquer outra meta —, ou aprender a usar a Stocks and Shares ISA para investir em ETFs globais e construir patrimônio de verdade a longo prazo, do zero, mesmo sem experiência nenhuma, eu ofereço consultoria personalizada de investimentos para brasileiros no Reino Unido.

Não importa se você está começando do absoluto zero, se tem dúvidas básicas, ou se simplesmente quer ter certeza de que está tomando as decisões certas com o seu dinheiro.

Clique aqui para agendar sua consultoria!

Vamos montar juntos uma estratégia simples, clara e adaptada para a sua realidade aqui no UK.

Gostou do conteúdo? Compartilha com algum brasileiro que também mora no Reino Unido e ainda não sabe o que fazer com o dinheiro por aqui. Pode fazer uma diferença enorme na vida financeira dele.

Como Investir no S&P 500

(Mesmo Se Você Não Entende Nada de Ações)