Previsibilidade ou crescimento? A escolha que define o seu resultado

Por que a renda fixa te protege, mas limita seu crescimento, e como ETFs globais podem transformar seu futuro financeiro.

Quando você investe, você abre mão do seu dinheiro para emprestar para alguém ou para comprar um produto financeiro.

Na renda fixa, isso é simples. Você pega £1,000 e deixa em uma conta bancária com rendimento.

Você sempre vai ter as £1,000, nunca vai ter menos. E, com certa frequência, vai recebendo juros por deixar esse dinheiro lá.

Com a taxa atual de juros do Reino Unido, você recebe cerca de 3% ao ano, então depois de um ano pode esperar ter algo em torno de £1,030 — as £1,000 que você tinha e mais £30 de juros.

O que muda quando você compra uma ação

A outra alternativa é comprar uma ação, ou uma cota de um ETF. Vou dar um exemplo.

Uma ação da Shell estava custando, em 30 de dezembro de 2024, cerca de 2,566 pence.

Sempre que você compra uma ação britânica negociada na Bolsa de Londres, o preço aparece em pence.

Para saber quanto custa em libras, basta dividir por 100. Nesse caso, a ação custava cerca de £25.66.

Com £1,000, aproximadamente um ano atrás, você poderia ter comprado cerca de 38 ações, gastando £975.08.

Mas aqui mora a diferença mais importante: ao comprar essas ações, você não é mais dono de £975.08.

Você é dono de 38 ações da Shell, cujo preço varia constantemente.

A oscilação natural dos preços

O preço varia diariamente — na verdade, minuto a minuto. Se o interesse pela ação crescer, o preço sobe. Se o interesse diminuir, o preço desce.

Três meses depois, em 25 de março de 2025, as ações tinham se valorizado e cada uma estava sendo negociada a £27.96.

Com 38 ações, se você vendesse naquele momento, receberia £1,062.48. Lembre-se: alguns meses antes você tinha gasto £975.08 para comprá-las. O ganho seria de £87.40.

Mas você não vendeu. Poucos dias depois, em 7 de abril de 2025, o preço de cada ação caiu para £23.08.

Se vendesse suas 38 ações nesse dia, receberia £877.04, realizando um prejuízo de £98.04 em relação ao valor pago.

A diferença fundamental entre renda fixa e ações

O que você precisa entender aqui é que, quando você investe em acões, você não sabe qual vai ser o resultado.

Você não é dono mais de dinheiro: você é dono de um produto que muda de preço constantemente. E se esse produto ficar abaixo do preço que você pagou, você tem um prejuízo.

Por que alguém aceitaria esse risco?

As pessoas fazem isso por um motivo: expectativa de retorno.

Do mesmo jeito que o preço pode cair muito, também pode subir muito. E você tem a chance de ganhar muito mais dinheiro do que ganharia na renda fixa. A renda fixa é segura, mas é limitada.

O mito de que basta escolher as ações certas

Para ter sucesso então, investindo em ações, muita gente acredita que precisa apenas aprender a escolher ações boas.

Muitos educadores e consultores te falam que é possível aprender a analisar os números de uma empresa e determinar se vai ser um bom negócio comprar aquela ação específica.

Eles estudam dados como receitas, despesas, lucro, gráficos, acompanham notícias e criam análises.

Mas o que muitos não te falam é que a taxa de sucesso dessa estratégia de escolha ativa é muito baixa.

O que mostram os dados dos profissionais

Todos os anos, a S&P (Standard & Poor’s), uma das maiores agências de análise financeira do mundo, publica o relatório SPIVA. Ele compara o desempenho dos gestores profissionais com o desempenho do mercado.

E eu não estou falando de você, do João ou da Maria.

Estou falando de investidores profissionais, que trabalham com isso, que têm tempo, conhecimento, suporte, assistentes e toda uma estrutura para analisar empresas e tomar decisões informadas.

O resultado? Em média, menos de 10% têm sucesso. Menos de 10% conseguem, de fato, selecionar boas empresas.

Como eles comparam esses resultados

Eles comparam com outra estratégia: a estratégia passiva, onde é criada uma carteira em que todas as empresas são colocadas juntas e você compra todas ao mesmo tempo, ao invés de tentar selecionar só as melhores.

Um exemplo é o S&P 500, que reúne as 500 maiores empresas dos Estados Unidos. Dessas 500 empresas, algumas crescem muito, outras não, algumas empatam e outras até quebram.

A tentação é pensar: “então basta se dedicar e escolher só as melhores”.

Mas a realidade mostra que é extremamente difícil.

Taxas de acerto em diferentes horizontes

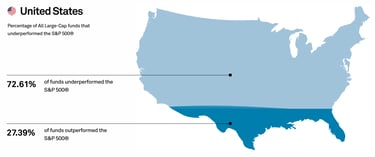

Em um horizonte de 1 ano, apenas 27% desses profissionais conseguem fazer uma seleção de empresas que tenha resultado melhor do que a média:

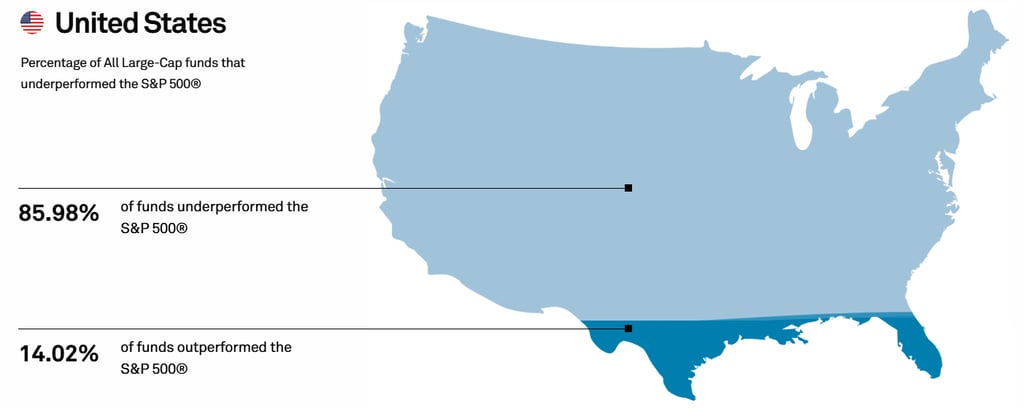

Em um horizonte de 10 anos, o número cai ainda mais.

Você não precisa acertar só uma vez. Você precisa acertar sempre.

Em 10 anos, 85% dos investidores profissionais têm um resultado pior do que simplesmente comprar todas as empresas juntas:

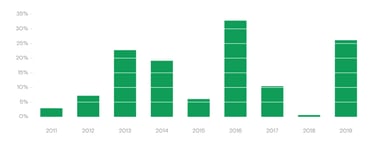

Comparação prática: S&P 500 vs. deixar no banco

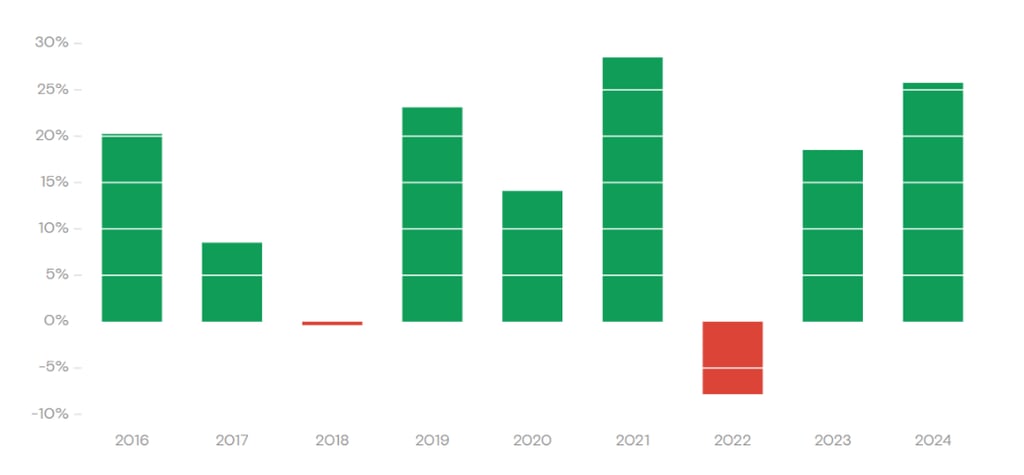

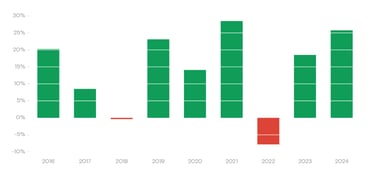

Nos últimos 10 anos, o resultado anual do S&P 500 em libras foi:

34% em 2016, 10% em 2017, 0,9% em 2018, 27% em 2019, 14% em 2020, 30% em 2021, -8% em 2022, 19% em 2023 e 26% em 2024.

Se você tivesse investido £200 por mês, começando em novembro de 2015 até novembro de 2025, teria £54,107, tendo investido £24,200 no total.

Em comparação, se tivesse deixado no banco, recebendo renda fixa, teria apenas £27,844.

Sem precisar de tempo, dedicação ou conhecimento, investindo de maneira simples no S&P 500, você teria mais do que dobrado seu investimento — sabendo que pouquíssimos profissionais conseguem um resultado melhor.

Nem mesmo o S&P 500 é garantia de sucesso

Escolher um ETF como do S&P 500 porém não é garantia de sucesso.

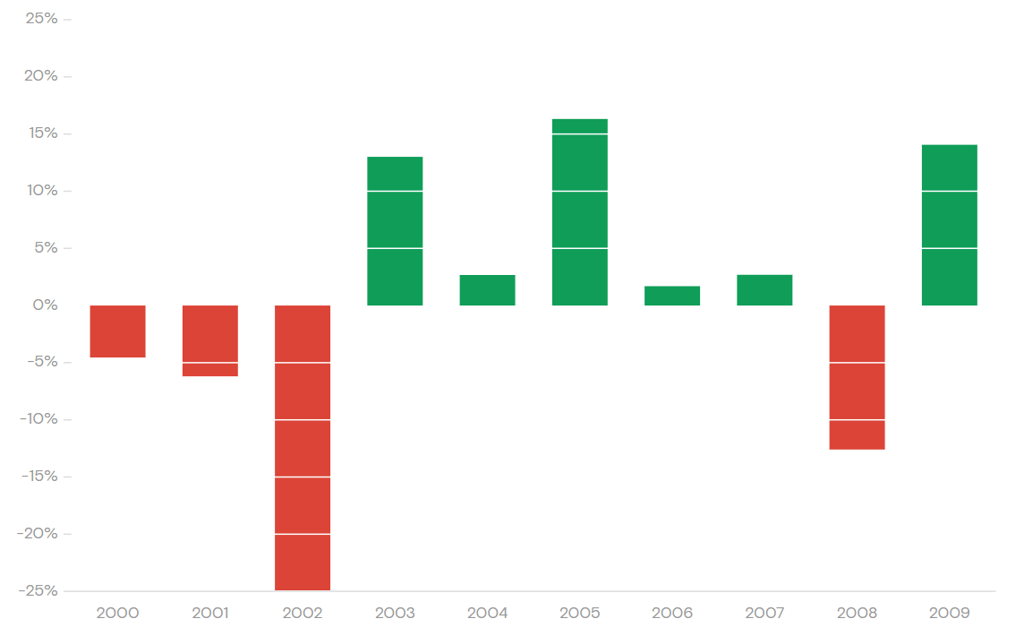

Apesar da diversificação de 500 empresas trazer mais segurança, tudo pode acontecer. Em 2022, por exemplo, o resultado foi negativo. E 2022 não foi o único ano negativo.

Em 2000, 2001 e 2002 houve três anos consecutivos de queda, sendo 2002 uma queda de aproximadamente 30%.

Depois disso, vieram anos de recuperação e outra queda grande em 2008. Essa década ficou conhecida como década perdida, pois investidores mal viram crescimento.

Quem investiu £200 por mês de novembro de 2000 até novembro de 2010 chegou ao fim com cerca de £30,291, tendo investido £24,200 — um crescimento que mal compensou a inflação.

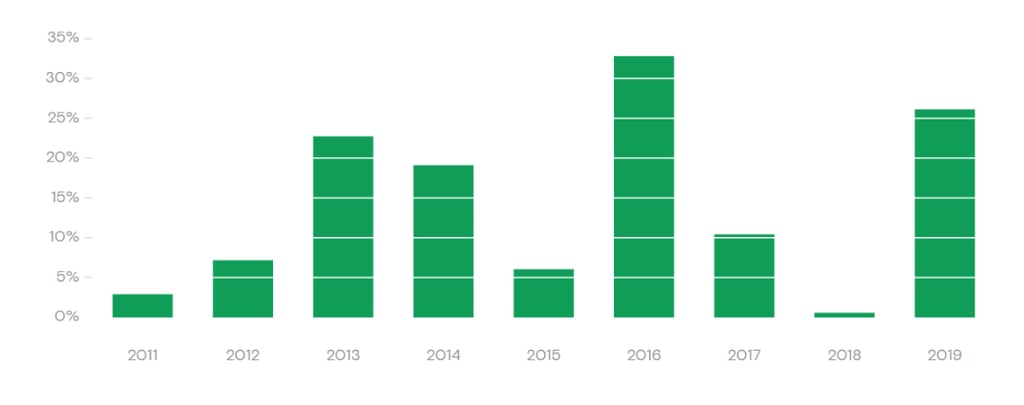

Já a década seguinte foi completamente diferente.

De novembro de 2010 até novembro de 2020, quem investiu £200 por mês transformou £24,200 em £56,124.

Quando escolher renda fixa e quando escolher ações ou ETFs

Você deve deixar o dinheiro no banco quando o ponto mais importante for previsibilidade.

Se você tem planos de 1 a 5 anos, a melhor alternativa é ter segurança e não arriscar comprando ações ou ETFs.

Agora, para planos de longo prazo, como aposentadoria ou construção de patrimônio, essa previsibilidade não é tão essencial.

“Arriscar” comprando ações geralmente compensa — e compensa muito.

Por que prefiro ETFs globais

Apesar de eu ter usado o S&P 500 como exemplo, não é a estratégia que eu prefiro. Isso porque, mesmo sendo diversificado, ele contém apenas empresas de um único país.

Minha preferência é por ETFs globais, que investem em cerca de 3.600 empresas ao mesmo tempo, não só dos EUA, mas também do Reino Unido, Japão, China, Brasil e dezenas de outros países.

Essa diversificação e o foco no longo prazo são essenciais para o seu sucesso. Lembre-se: você não tem mais dinheiro, você tem um produto.

A pergunta final é: que produto você prefere ter? Uma única empresa, ou um ETF que te expõe a milhares delas, de todos os principais países e setores da economia?