Quanto dinheiro você deveria ter?

Do medo da escassez ao controle financeiro.

Essa é uma pergunta difícil de responder e, como tudo em finanças, a resposta mais comum é: depende.

Porém, hoje quero trazer dois valores que você pode usar como guia: 10 mil e 100 mil libras.

Vou explicar.

Saúde financeira

Ter 10 mil libras, no mínimo, deveria ser sua primeira meta. Por quê?

10 mil libras vão te proteger de duas coisas sérias: o medo da escassez e a vergonha da necessidade.

O ser humano tem pavor dessas coisas, e se você estiver em uma posição de ameaça, seu cérebro estará constantemente ruminando essas possibilidades.

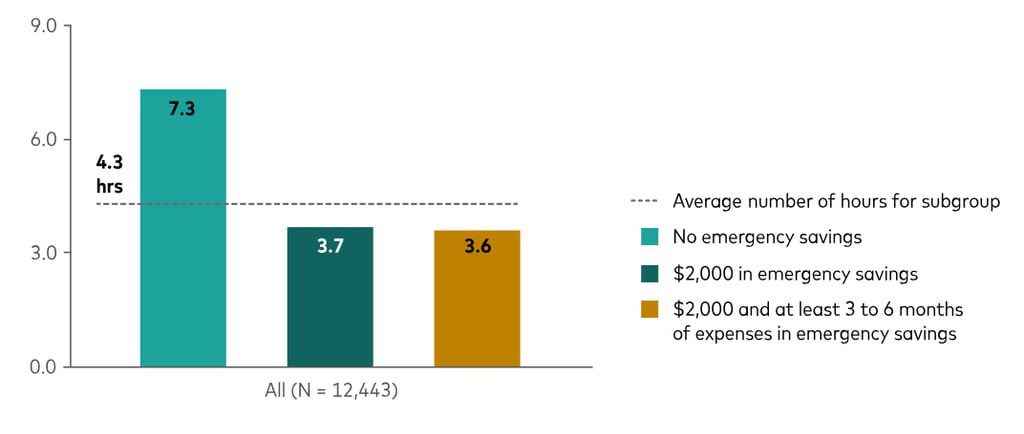

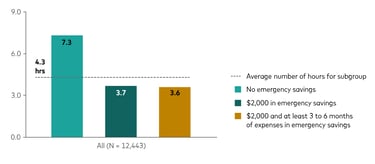

Um estudo da Vanguard mostra que quem não tem nada de reserva de emergência fica, em média, 7 horas por semana pensando sobre dinheiro.

Já quem tinha pelo menos 2 mil dólares de reserva pensava, em média, apenas cerca de 4h.

Essa preocupação não é saudável, afeta sua saúde mental, seus relacionamentos e, inclusive, sua saúde física.

Isso consome sua energia.

Por que 10 mil libras?

Esse valor pode ser, muitas vezes, muito mais do que o necessário para uma reserva de emergência.

Se você, por exemplo, tem uma despesa média de cerca de 2 mil libras por mês, cerca de 6 mil — ou seja, 3 meses de reserva — já seriam mais do que ok.

Porém, 10 mil libras vão além: é uma marca que vai além da segurança.

10 mil libras é segurança, organização e a sensação de que você pode lidar com uma adversidade, e que você pode, inclusive, ajudar alguém que está passando por uma adversidade.

É uma posição de controle da vida. É saúde financeira.

Portanto, ter 10 mil libras talvez seja seu primeiro e mais importante objetivo.

Mas você pode, e deve, ir além.

E o próximo valor-chave? 100 mil libras.

Por que 100 mil?

Porque 100 mil libras é 1 terço do caminho andado para você chegar a 1 milhão de libras.

Se você alcançou isso, a parte mais difícil de se tornar um milionário já foi traçada, agora são os investimentos que fazem grande parte do trabalho.

Como assim?

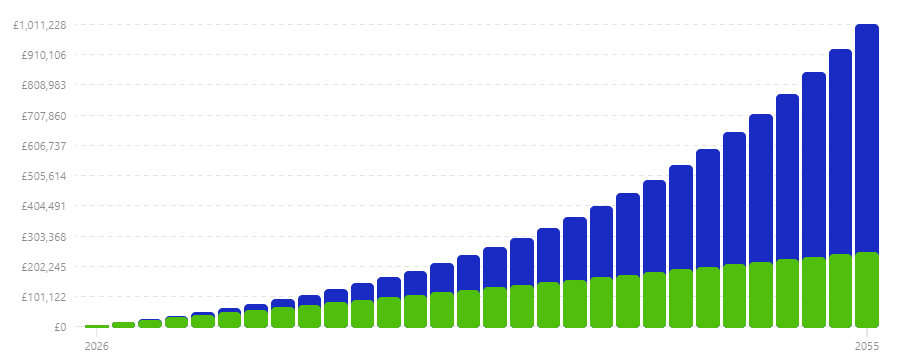

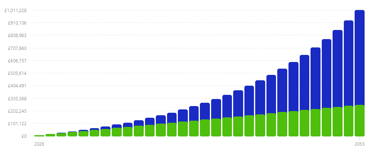

Dá uma olhada nesse gráfico:

Esse gráfico mostra o crescimento de patrimônio de uma pessoa que investe 700 libras, todos os meses, durante 30 anos.

No final desses 30 anos, ela acumulou 1 milhão de libras.

Mas veja que, para ela chegar nos primeiros 100 mil, foram necessários 9 anos.

Depois disso, porém, o crescimento foi exponencial.

Na primeira década, esse investidor terminou com 128 mil.

Na segunda década, ele terminou com 412 mil.

E no final dos 30 anos, ele terminou com 1 milhão.

Veja que, quanto mais dinheiro ele tinha, menos tempo ele precisava para isso crescer cada vez mais.

100 mil libras não é liberdade financeira completa, afinal, com 100 mil você teria uma renda passiva de somente 4 mil libras por ano.

Mas com 100 mil libras você está a:

cerca de 14 anos de chegar a 300 mil, mesmo sem investir mais nada, só deixando os 100 mil investidos. Com 300 mil, você pode esperar uma renda anual de cerca de 12 mil libras.

cerca de 22 anos de chegar a 600 mil, que traz uma renda passiva de cerca de 24 mil por ano.

Ou seja: apesar de não ser liberdade financeira ainda, já te coloca numa posição muito boa, e é só questão de tempo para que você chegue lá.

E o quão difícil é chegar até 100 mil libras?

É menos difícil do que você imagina, vamos dividir em partes.

Em 5 anos, você iria precisar fazer um aporte bem alto, de cerca de 1.400 por mês.

Em 7 anos, esse valor cai para cerca de 900 por mês.

E em 10 anos, cerca de 550 por mês te levariam para cerca de 100 mil no final do período.

É difícil? É! Impossível? Não!

Se você focar, é perfeitamente possível – vai precisar abrir mão de muita coisa? Vai. Porém, se você tiver um objetivo em mente, você vai saber negociar consigo mesmo essas escolhas.

Eu vou ser sincero: eu não gosto muito da ideia de você abrir mão completamente da sua vida simplesmente para guardar dinheiro.

Eu acho que desfrutar é essencial, porém, sim, o foco no começo é essencial, e buscar um estilo de vida mais econômico por cerca de 5 a 10 anos pode transformar completamente suas finanças pro resto da vida.