Será que ainda vale a pena investir no S&P 500?

IA impulsiona lucros e expectativas. Estamos em uma revolução ou em uma bolha?

Em dezembro de 2021 o mercado financeiro estava em um misto de euforia com preocupação.

Naquele ano o S&P 500, índice que mede o desempenho das 500 maiores empresas americanas, estava no seu topo histórico máximo, e não só isso:

O mercado vinha em alta já há quase uma década, se recuperando muito bem da crise financeira de 2008.

Vários motivos explicavam essa alta, como taxas de juros extremamente baixas, mas também principalmente da explosão das hoje conhecidas como Big Tech:

Apple

Amazon

Microsoft

Google

Facebook

Tesla

Nvidia

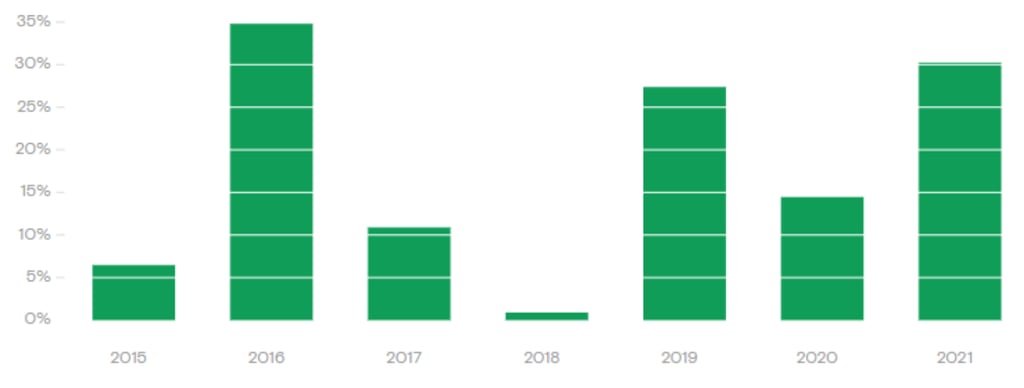

Só pra você ter uma ideia, veja esse gráfico abaixo com os retornos anuais do S&P 500 de 2015 a 2021.

2016 e 2021 experimentaram retornos acima de 30%.

2019 foi quase 30%, cerca de 28%, e 2020, mesmo com um começo de ano complicado e grande queda por conta do Covid, o ano terminou em ótima recuperação com crescimento de quase 15%!

A média anual desse período foi de incríveis 17,26%, que quem investiu £10.000 em dez/2014 teria chegado a mais de £30.000 em dez/2021.

Porém toda essa euforia tinha, como citei, uma preocupação: vários especialistas apontavam uma possível bolha no mercado americano, e motivos para acreditar nisso não faltavam.

CAPE — primeiro grande alerta

Um dos motivos que estávamos em uma bolha era um CAPE altíssimo.

Mas antes… o que é um CAPE?

O CAPE é uma forma simples de medir se o mercado está caro ou barato.

Ele compara o preço das ações hoje com a média dos lucros das empresas nos últimos 10 anos, já ajustados pela inflação.

Quando esse número fica muito alto, significa que as ações estão sendo negociadas por um preço exagerado em relação ao que as empresas realmente lucram — um sinal clássico de bolha.

O CAPE em 2021

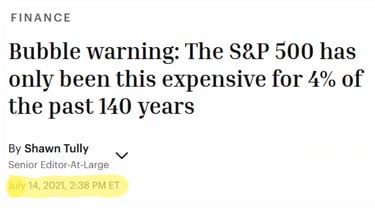

Em 2021, o CAPE do mercado americano passou de 37, um nível extremamente elevado.

Esse número só tinha aparecido duas vezes na história:

1929, antes do Grande Crash

2000, na Bolha Da Internet

Veja por exemplo essa notícia de 2021:

Os sinais eram claros, muitos especialistas recomendavam cuidado, pois os próximos anos poderiam trazer uma grande correção, ou em outras palavras, essa bolha poderia estourar.

Mas será que foi isso que aconteceu? Vamos ver como foram os anos seguintes.

2022: inflação fora do controle

O ano de 2022 começou com um novo cenário global: inflação fora do controle.

Depois de anos de juros baixos e muito incentivo ao consumo a conta chegou, e até mesmo economias como EUA, UK e Europa que não estavam acostumadas viram a inflação chegar à casa de 10%.

Por conta disso os bancos centrais precisaram agir: começaram a subir a taxa de juros, e o mercado de ações? Começou a cair forte.

O S&P 500 por exemplo caiu cerca de 23% em dólar, pior ano desde a crise financeira de 2008.

O índice Nasdaq 100, com forte peso em empresas de tech, caiu 30%!

Seria essa a bolha que os especialistas estavam alertando?

Antes de responder, primeiro vamos a um ponto importante: essas quedas acima foram em dólar, porém o investidor como eu e você, que investe em libras, teria experimentado uma queda bem menor:

–10% no S&P 500

–24% no Nasdaq 100

Por que isso acontece?

Porque quando há uma crise em ações, o que chamamos de momento risk off, grande parte desses recursos vai para os títulos da dívida americana de curto prazo, o que faz o dólar se fortalecer.

Quando você investe em empresas em dólar, como o caso do S&P 500 ou Nasdaq 100, você está exposto:

ao crescimento das empresas

à variação cambial

Portanto, se as empresas estão caindo mas o dólar subindo em relação à libra, sua queda fica amenizada.

O contrário também pode acontecer e aconteceu agora em 2025: as empresas americanas tiveram um ano excelente, mas como o dólar se enfraqueceu em relação à libra o seu crescimento foi um pouco afetado.

Em 2022, no momento da crise em ações, a fuga desses recursos foi para o dólar, por isso a crise foi amenizada para nós que investimos em libras.

Guarde esse conceito porque em breve voltarei a falar dele.

Voltando ao texto.

Seria então 2022 a crise que estava por vir, o estouro da bolha?

Pra você que investia no S&P 500, em libras, essa queda de apenas 10% não pode ser considerada uma bolha, e além disso, apesar de um período de queda, em ago/2023 tudo já estava de volta ao normal.

Já se você focava nas Big Techs, investindo na Nasdaq 100, a queda foi mais forte, cerca de 24%, mas a recuperação também veio em jul/2023.

Como foram os anos seguintes?

Em 2023 o S&P 500 já tinha voltado a crescer, e crescer muito. Terminou o ano com crescimento de quase 20%.

2024, 26% de alta.

2025, também positivo com quase 10% de crescimento, apesar da forte queda em abril no anúncio das tarifas do Trump.

Ou seja: quem acreditava na bolha e ficou fora do mercado perdeu um período de forte alta em sequência — exatamente o contrário do que os “especialistas” apontavam.

O que isso quer dizer pra você investidor?

Que uma bolha é algo extremamente difícil de ser previsto, e o uso de indicadores como o CAPE pode ajudar, porém ele pode não ser inteiramente verdade também.

Quando o CAPE mostra que estamos em uma expectativa de lucro muito acima da média histórica, isso pode querer dizer que realmente a lucratividade das empresas pode estar crescendo para níveis muito acima da média histórica.

O surgimento de novas tecnologias como IA prometem exatamente isso: novos produtos e serviços com custo mais baixo.

Ou seja: novas fontes de receitas, com custo menor, o que significa? Maiores lucros e maiores expectativas de lucro.

A empolgação e otimismo podem estar inflando o preço? Pode.

E é bem provável que esteja, mas o que também não podemos deixar de ignorar é que talvez as receitas e lucros também possam estar sendo subestimadas, ou seja, podem ser maiores do que imaginávamos.

Resumo até aqui

Quem tentou prever a bolha em 2021 estava em parte certo, mas em parte errado.

Houve queda em 2022? Sim, mas nada comparado a um estouro de bolha, e pior: 2023, 2024 e 2025 voltaram a crescer fortemente.

Quem saiu do mercado por medo perdeu — e perdeu feio.

Lembra do investidor que tinha aportado £10.000 em 2014 e já tinha £30.000 em 2021?

Hoje ele teria £47.000!

A taxa média de crescimento anual entre dez/2021 e nov/2025 foi de 12% ao ano.

O discurso em 2026

Mais uma vez agora, em 2026, o discurso é o mesmo: viemos de anos muito acima da média.

O CAPE mais uma vez indica preços super elevados, e o S&P 500 segue batendo máxima histórica semana após semana.

Os especialistas dizem que os preços estão possivelmente inflados e o estouro da bolha é iminente.

E pode ser verdade? Claro que pode!

Porém também pode não ser, e esse crescimento pode se seguir por anos, quem sabe décadas.

Você jamais terá certeza, e a única coisa que você pode fazer, ao invés de tentar prever o futuro, é deixar seu portfólio ajustado da maneira adequada à sua necessidade e ao seu perfil de risco.

Como ajustar sua exposição?

Por exemplo: faz sentido você ter exposição somente à Nasdaq 100, ou uma grande parte em Nasdaq 100, que é talvez o índice “mais” caro atualmente?

Se não tiver bolha, sim, ele pode continuar crescendo possivelmente muito acima da média.

Porém se tiver, se prepare: a queda pode ser feia.

E o S&P 500? Apesar de ser um índice mais amplo, não focar somente em Tech, será que faz sentido manter-se alocado somente em Estados Unidos, um mercado que também parece ter o preço “muito acima da média”, de acordo com dados históricos?

Mais uma vez: se a próxima década for como foi a última, de domínio americano, parabéns, você terá um desempenho que poucos terão.

Mas e se houver de fato um preço inflado nesse mercado? Se prepare também para quedas significativas.

ETF Global pode ajudar muito

E se você tiver uma alocação em um ETF Global? Sem focar somente em Tech e Estados Unidos? Isso pode ajudar, e ajudar muito.

Apesar do ETF Global ter uma posição relevante em Estados Unidos (60% do índice), ali você também têm o resto do mundo, como Europa, UK, Japão e mercados emergentes, que têm atualmente um CAPE abaixo da média histórica, e não acima.

Mas não se engane: se houver crise a fuga de ações é geral, e mesmo ETFs Globais sofrem quedas significativas, embora menores do que índices mais concentrados e mais caros como Nasdaq 100 e S&P 500.

Portanto se o medo te preocupa, e essa volatilidade é algo que você não quer experimentar, além de evitar uma posição mais concentrada em S&P 500 ou Nasdaq 100, usando um ETF Global, diversificar entre classes de ativos também faz sentido.

Renda fixa como amortecedor

A renda fixa global, por exemplo, pode servir como um balanço em momento de crise.

Ter uma parcela de seu patrimônio nela pode reduzir uma eventual queda, porque geralmente enquanto ações despencam, a renda fixa sobe.

Se não houver crises, porém você pode esperar um crescimento um pouco menor se tiver essa parcela de renda fixa na carteira.

Porém se você quer ter certeza de se manter no jogo e não vender suas ações no momento da crise, um crescimento menor ainda assim significa crescimento — já perder a cabeça no desespero e vender pode ser trágico.

Como ajustar seu risco

Se você tem horizontes de 10 anos ou mais, a preocupação diminui: mesmo que haja quedas, o mercado tende a se recuperar.

Além disso, lembra da questão de você investir em libras?

Pois é… isso pode ajudar, e ajudar muito, desde que o dólar se mantenha como “fonte de segurança” em ambientes risk off.

Em 2008, por exemplo, enquanto em dólar o S&P 500 chegou a cair 50%, em libras, por conta da forte valorização do dólar em relação à libra, a queda foi de 35%.

Mas não conte 100% com isso, pois o dólar vem perdendo força como fonte de segurança. Precisamos ver como será em uma possível nova crise.

Outro ponto: se você estiver na fase de acumulação, uma crise pode até ser uma oportunidade — comprar na promoção!

Mas não se engane… tem crises e crises. E crises severas podem até ameaçar seu emprego.

De maneira geral, correções no mercado são bons momentos pra quem está na fase de acumulação, pois você paga mais barato.

ETF Global não é 100% livre de risco americano

O ETF Global já não traz um foco 100% em ações americanas, que são a principal preocupação quando o assunto é preços possivelmente inflados.

Mas apesar de não trazer uma alocação super concentrada lá, ainda assim, como eu citei, o ETF Global tem cerca de 60% do índice no mercado americano.

Ajustando manualmente a alocação global

Você pode, se quiser, resolver isso de algumas maneiras:

Ao invés de um único ETF Global, com as alocações originais, você pode dividir em ETFs por regiões:

um ETF para EUA

um para Europa e países desenvolvidos

outro para emergentes

Controlando as porcentagens que você quer em cada um, é possível diminuir a posição americana.

Essa opção traz um gerenciamento maior, e também um risco comportamental: o peso dos mercados passa a ser sua decisão, não uma decisão sistemática por tamanho, que aumenta sua necessidade de tomada de decisão.

Adicionar fatores (Value, Small Caps) também é possível

Outra opção seria também adicionar uma porcentagem de ETFs de fatores em seu portfólio Global, como o Global Small Cap Value, que selecionam apenas empresas “baratas”, excluindo principalmente as Big Tech americanas, onde esse maior risco de preços inflados pode estar concentrado.

Mais uma vez: toda mudança — ou seja, sair de uma posição simples como um ETF global — aumenta a complexidade (às vezes pouco), e também aumenta a tomada de decisão.

O mercado pode estar caro… e ainda assim subir

O mercado americano pode estar irracional e com preço inflado? Pode.

Mas ele pode continuar irracional por muito mais tempo que você imagina, e às vezes podemos estar diante de um novo paradigma, e as empresas que parecem caras podem na verdade estar baratas diante dos possíveis lucros futuros serem ainda maiores do que pensávamos.

Então a estratégia global ainda faz muito sentido: você está exposto a tudo, sem precisar se preocupar.

Para quem está perto da aposentadoria

Porém se você está se aproximando da aposentadoria, faz muito sentido procurar diversificar sua classe de ativos:

Aumentar seu caixa ou renda fixa, pois uma eventual crise nesse período pode comprometer sua renda passiva e a longevidade dela, além do risco emocional ser gigante.

E mesmo se você não está próximo de se aposentar, mas já tem um portfólio grande e tem muito receio de ver uma queda, ajustar sua posição e composição de portfólio também faz sentido.

Você sabe que tem tempo pra se recuperar, mas você lidaria bem com uma possível queda de 40%?

Para quem ainda está começando… uma queda de 40% pode representar apenas alguns milhares de libras.

Mas pra quem já tem mais de £100.000, 40% significa £40.000 sumindo temporariamente.

Se isso te assusta, ajuste seu risco.

Conclusão

Lembre-se: foco no que você pode controlar, e a simplicidade é a maior das sofisticações.

Você não prevê o mercado. Você se prepara para ele.